Cần vay thế chấp nhưng đang băn khoăn không biết ngân hàng nào lãi suất thấp hơn, các chi phí thẩm định tài sản và phí trả nợ trước hạn thấp. Mọi người còn hơi e dè vì không dám chắc ngân hàng mình sắp nộp hồ sơ vay có thật sự uy tín. Thậm chí bản thân có nợ xấu không biết đủ điều kiện vay không. Ngoài ra tài sản nào mới được đem đi thế chấp. Đọc ngay chia sẻ của nganhangaz dưới đây.

Vay thế chấp là gì?

Vay thế chấp là hình thức đi vay tiền ngân hàng/ công ty tài chính với điều kiện có tài sản thế chấp. Tài sản thế chấp này là tài sản đảm bảo để bên cho vay có thể tịch thu nếu chẳng may người vay không có khả năng trả nợ. Tài sản mang đi thế chấp buộc phải đứng tên sở hữu người vay theo đúng pháp lý (chưa tính các trường hợp nhượng quyền vay) và tài sản vẫn còn trong thời gian sở hữu hợp pháp

Ưu điểm của vay thế chấp

Số tiền được vay lớn

Điều mà không thể tìm thấy ở hình thức vay tín chấp (tức vay dựa theo uy tín không cần tài sản đảm bảo) là hạn mức vay rất thấp, chỉ từ 1 – 20 triệu đồng. Số tiền này không đủ để người vay sử dụng vào những mục đích lớn hơn như xây nhà, mua đất nên bắt buộc họ phải vay nhiều lần.

Vay thế chấp giải quyết gọn ghẽ bài toán này khi số tiền vay lên đến vài trăm triệu đồng hoặc cả tỷ đồng. Thông thường, bên cho vay sẽ định giá tài sản thế chấp để quyết định cho tiền được phép vay. Theo ghi nhận thì các tổ chức cho vay sẽ áp dụng tỷ lệ 70 – 100% giá trị tài sản đảm bảo để giải ngân tiền cho KH.

Người vay được quyền sở hữu tài sản

Nếu tài sản thế chấp của bạn là ngôi nhà bạn đang ở thì ngân hàng chỉ giữ giấy tờ sổ đỏ nhà đất của ngôi nhà đó. Nếu tài sản thế chấp của bạn là chiếc ô tô thì ngân hàng sẽ giữ giấy đăng ký xe. Tức là mọi người vẫn được quyền sử dụng tài sản đã thế chấp. Nhưng không được quyền để bán, chuyển nhượng cho người khác hoặc phá hủy tài sản đã thế chấp.

Bên cạnh đó còn có hình thức thế chấp tài sản mà người vay cần mua. Cụ thể, tài sản đảm bảo chính là căn chung cư bạn vay ngân hàng để sở hữu được hợp đồng sở hữu, chiếc ô tô mới toanh mà bạn vay để mua.

Tài sản đảm bảo da dạng

Người vay cần mở rộng đầu tư sản xuất mặt hàng mới thì thế chấp nhà xưởng cũ. Người vay muốn mua ô tô có thể thế chấp sổ đỏ. Ngoài ra còn có thể đem các tài sản như máy móc thiết bị, hàng hóa luân chuyển, sổ/ thẻ tiết kiệm, v.v… để đem ra thẩm định. Nếu đạt yêu cầu thì được chấp thuận vay. Tóm lại nếu tài sản có trong danh mục được phép thế chấp và đủ điều kiện thì sẽ được vay

Thời gian vay kéo dài

Một người cần đầu tư hoặc làm ăn dài hạn thì không thể trong vòng 1 năm mà họ tìm đủ số tiền để tất toán nợ. Số tiền vay lớn tương ứng với thời gian vay dài, linh hoạt nhiều kỳ hạn để người vay lựa chọn là điểm mạnh của gói vay thế chấp

Lãi suất vay thấp, ưu đãi

Hình thức vay thế chấp cho phép người vay hưởng lãi suất cạnh tranh thấp. Số tiền lãi mà người vay phải trả thấp hơn nhiều so với gói vay tín chấp

Vay thế chấp ngân hàng nào tốt nhất

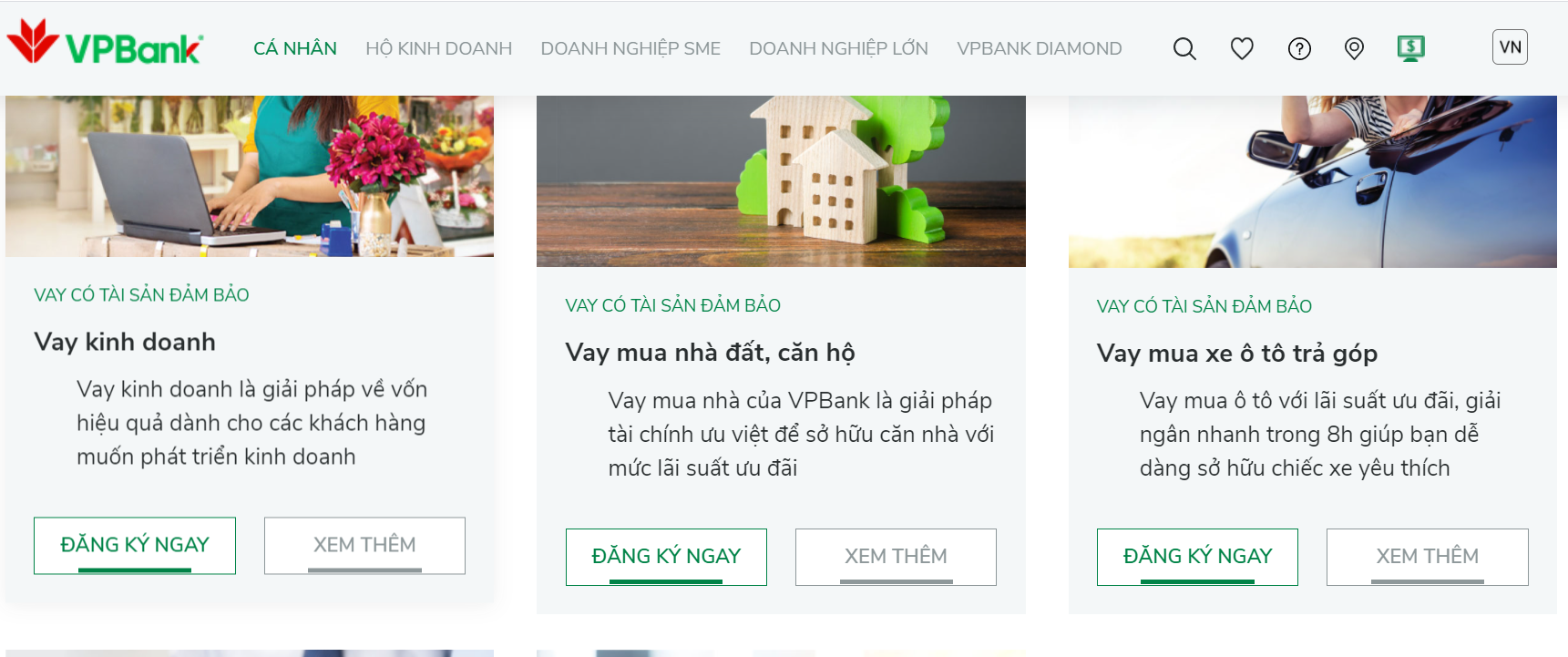

Vay thế chấp Vpbank

Các gói vay thế chấp tại Vpbank

Được thành lập từ năm 1993, Vpbank là một trong 5 ngân hàng TMCP tư nhân và lọt top 3 ngân hàng TMCP tư nhân bán lẻ hàng đầu về quy mô cho vay KH. Ngân hàng Việt Nam Thịnh Vượng cũng nằm trong top 300 thương hiệu toàn cầu. Ngoài ra, Vpbank là ngân hàng tư nhân Việt Nam đầu tiên và duy nhất được vinh danh trong top 500 ngân hàng giá trị nhất toàn cầu.

| Gói sản phẩm vay | Hạn mức vay | Thời gian vay |

| Vay kinh doanh | 85% giá trị tài sản đảm bảo | Tối đa 10 năm |

| Vay mua nhà đất căn hộ | 75% giá nhà/ căn hộ Tối đa 20 tỷ đồng | 25 – 35 năm |

| Vay mua xe ô tô trả góp | 85% giá trị xe | Tối đa 96 tháng đối với ô tô mới 84 tháng với xe ô tô đã qua sử dụng |

| Vay tiêu dùng có tài sản đảm bảo | 100% nhu cầu vay vốn Tối đa 3 tỷ đồng | Tối đa 10 năm |

| Vay sửa chữa nhà | Tối đa 3 tỷ đồng | Tối đa 25 năm |

Vay thế chấp Agribank

Là ngân hàng có hơn 50% vốn nhà nước, Agribank nổi tiếng vì có hệ thống mạng lưới chi nhánh/ PGD dày đặc dễ dàng cho những người có nhu cầu nhận được sự hỗ trợ kịp thời. Với vai trò là ngân hàng nhà nước nên lãi suất của Agribank cũng được xem là “dễ chịu” và thường xuyên có sự điều chỉnh để

Agribank cho vay đối với khách hàng là cá nhân nhằm đáp ứng nhu cầu vốn hợp pháp ngoài nhu cầu vốn phục vụ đời sống, bao gồm nhu cầu vốn của pháp nhân, cá nhân và nhu cầu vốn của hộ kinh doanh, doanh nghiệp tư nhân mà cá nhân vay vốn là chủ hộ kinh doanh, chủ doanh nghiệp tư nhân.

Danh mục các gói vay

- Cho vay phục vụ nhu cầu đời sống

- Cho vay phục vụ hoạt động kinh doanh

- Cho vay phục vụ chính sách phát triển nông nghiệp nông thôn

Các mức cho vay, cụ thể như sau:

- Cho vay ngắn hạn: Tối đa 100% nhu cầu vốn.

- Cho vay trung hạn: Tối đa 75% tổng nhu cầu vốn.

- Cho vay dài hạn: Tối đa 70% tổng nhu cầu vốn.

Vay thế chấp Tpbank

Nân hàng TMCP Tiên Phong Tpbank ra đời có muộn hơn so với một vài cái tên như Agribank, Vietcombank nhưng đây được đánh giá là một tổ chức tài chính minh bạch, hiệu quả, bền vững. Với thế mạnh về công nghệ hiện đại, Tpbank đã tạo nền tảng vay trực tuyến tiện lượi cho người dùng.

Tpbank được Tạp chí The Asian Banker bình chọn nằm trong Top 10 Ngân hàng mạnh nhất Việt Nam, Top 500 Ngân hàng mạnh nhất Châu Á. Và Đảng và Nhà nước trao tặng Huân chương lao động Hạng Ba.

Các sản phẩm vay thế chấp được thống kê dưới đây:

| Sản phẩm vay | Đặc điểm nổi bật |

| Vay mua nhà, xây sửa nhà | Lãi suất 7,8%/ năm Thời hạn vay: 240 tháng Hạn mức cho vay: 3 tỷ đồng |

| Vay mua ô tô | Lãi suất 7,8%/ năm Thời hạn vay: 84 tháng |

| Ứng sổ tiết kiệm | Lãi suất 12,8%/ năm Thời hạn vay: 23 tháng Hạn mức cho vay: 1 tỷ đồng |

| Vay khởi nghiệp | Lãi suất 12,03%/ năm Thời hạn vay: 6 tháng Hạn mức cho vay: 20 triệu đồng |

| Vay kinh doanh | Lãi suất 12,03%/ năm Thời hạn vay: 5 tháng Hạn mức cho vay: 10 triệu đồng |

| Vay mua xe ô tô | Lãi suất: 7,8%/ năm Hạn mức vay tới 70% giá teij chiếc xe |

Vay thế chấp Vietinbank

Ngân hàng TMCP Công thương Việt Nam thành lập năm 1988. HIện nay vẫn tiếp tục tập trung xây dựng đột phá và công nghệ và đổi mới toàn diện hoạt động ngân hàng. Nằm trong khối 4 ngân hàng có vốn đầu tư nhà nước nên Vietinbank đã được rất nhiều KH tin tưởng tìm đến khi có nhu cầu về tài chính. Trong nhiều năm qua, Vietinbank đã đồng hành với hàng triệu người vay với lãi suất ưu đãi.

Các sản phẩm vay:

- Cho vay mua, xây dựng sửa chữa nhà ở và nhận quyền sử dụng đất ở

- Cho vay mua nhà dự án (Bao gồm Gói bảo hiểm kết hợp nhà dự án)

- Cho vay mua ô tô (Bao gồm cả Gói bảo hiểm kết hợp ô tô)

- Gói sản phẩm cho vay du học

- Cho vay cầm cố Sổ Tiết kiệm, GTCG

- Sản xuất, kinh doanh siêu nhỏ

- Sản xuất, kinh doanh nhỏ lẻ

- Cho vay phát triển Nông nghiệp Nông thôn

- Cho vay kinh doanh tại chợ

- Cho vay mua ô tô

- Cho vay nhà hàng, khách sạn

- Cho vay cầm cố Sổ Tiết kiệm, Giấy tờ có giá

- Cho vay ứng trước tiền bán chứng khoán

Vay thế chấp Vietcombank

Ngân hàng Ngoại thương chính thức đi vào hoạt đồng năm 1963. Trải qua ngần ấy năm hoạt động Vietcombank đã có những đóng góp quan trọng cho sự ổn định và phát triển kinh tế đất nước, trong đó không thể không nhắc đến hoạt động vay vốn

Tính tới thời điểm này, Vietcombank đang có các gói vay tín chấp để KH lựa chọn như sau:

| Cho vay tiêu dùng | Cho vay mua bất động sản | Cho vay mua ô tô | Cho vay kinh doanh |

| Cho vay cầm cố giấy tờ có giá | Cho vay mua nhà dự án | Cho vay mua ô tô | Cho vay kinh doanh trung hạn |

| Cho vay tiêu dùng không tài sản đảm bảo | Cho vay xây sửa nhà | Cho vay mua ô tô kinh doanh | Kinh doanh tài lộc |

| Cho vay tiêu dùng có tài sản đảm bảo | Cho vay mua nhà đất | An tâm kinh doanh |

Vay thế chấp MBbank

Tài sản bảo đảm hỗ trợ gồm có: bất động sản, giấy tờ có giá, sổ/ thẻ tiết kiệm, hợp đồng tiền gửi ô tô. Mức cho vay 80% nhu cầu vay vốn. Đa dạng phương thức trả nợ linh hoạt: Gốc trả định kỳ/cuối kỳ; Lãi trả định kỳ tính theo niên kim cố định/theo dư nợ ban đầu/dư nợ giảm dần. Đây là những cam kết trong tất cả các sản phẩm vay mà ngân hàng Quân đội hiện đang đưa đến KH.

Các gói vay thế chấp

- Bất động sản

- Vay mua, xây dựng, sửa chữa nhà đất

- Vay mua căn hộ, nhà đất dự án nhà ở lực lượng vũ trang nhân dân

- Cho vay mua ô tô

- Tiêu dùng

- Cho vay tiêu dùng có tài sản đảm bảo

- Cho vay cầm cố giấy tờ có giá

- Sản xuất kinh doanh

- Cho vay bổ sung vốn lưu động trả góp

- Cho vay hộ trồng lúa

- Chứng khoán

- Cho vay ứng trước tiền bán chứng khoán

- Cho vay cổ phần hóa

Lãi suất vay thế chấp các ngân hàng hiện nay như thế nào?

Nhìn chung lãi suất vay thế chấp ngân hàng loại hình thương mại hiện nay cũng không có sự chênh lệch nhau quá nhiều. Nhiều lúc ngân hàng có mức lãi niêm yết lớn hơn mức lãi so một số ngân hàng khác là do triển khai các chương trình ưu đãi giảm lãi vay theo chính sách mỗi ngân hàng khác nhau mỗi thời kì. Và cơ bản diễn ra vào nhiều thời điểm khác nhau.

Được biết trong giai đoạn khó khăn do diễn biến phức tạp của dịch bệnh Covid – 19, các ngân hàng đã tung ra nhiều gói hỗ trợ cho doanh nghiệp, cá nhân vay vốn hàng ngàn tỷ đồng. Đây là những chương trình chung tay góp sức thể hiện trách nhiệm cộng đồng của các ngân hàng. Một phần được xem là chính sách tri ân với các KH của ngân hàng

Cách tính lãi suất vay thế chấp ngân hàng hiện nay

Hầu hết các ngân hàng đều có 3 cách tính lãi suất. Và tùy vào gói vay mà lãi suất đó được áp dụng tính như thế nào.

Lãi suất cố định

Tức người vay sẽ hưởng mức lãi không thay đổi trong suốt thời hạn vay

Công thức tính lãi cố định

Số tiền lãi mỗi tháng = Số tiền vay thế chấp x lã suất cố định (%/ năm)/ 12

Lãi suất thả nổi

Người vay hưởng mức lãi được điều chỉnh theo chính sách của ngân hàng từng thời kỳ. Theo đó, cứ định kỳ 3 tháng hoặc 6 tháng ngân hàng sẽ thay đổi mức lãi. Mức lãi này có thể giữ nguyên không xê dịch hoặc tăng hoặc giảm. Mức lãi suất được điều chỉnh được công bố trên website chính thức của ngân hàng

Công thức tính lãi suất thả nổi = lãi suất cơ sở + biên độ lãi suất

Số tiền lãi mỗi tháng = Số tiền vay thế chấp x lãi suất thả nổi (%/ tháng)

Lãi suất hỗn hợp

Thông thường, các ngân hàng thường áp dụng lãi suất cố định trong 3 tháng, 6 tháng, 12 tháng, 18 tháng hoặc 24 tháng tùy gói vay. Sau đó, lãi suất thả nổi sẽ được áp dụng. Việc áp dụng lãi này gọi là lãi suất hỗn hợp

Công thức tính lãi suất hỗn hợp sẽ được tính theo công thức tính lãi suất cố định hay lãi suất thả nổi tùy thuộc vào từng thời điểm áp dụng.

Xem thêm: Ngân hàng có giảm lãi suất cho vay mùa dịch không

Điều kiện thủ tục vay thế chấp ngân hàng

Điều kiện vay

- Công dân người Việt Nam trong độ tuổi hỗ trợ đủ từ 18 tuổi trở lên

- Có hộ khẩu thường trụ hoặc địa chỉ tạm trú tại nơi có chi nhánh ngân hàng cho vay

- Sở hữu tài sản đảm bảo được chấp thuận bởi ngân hàng cho vay để tiến hành thẩm định giá trị

- Có thu nhập ổn định để đảm bảo khả năng trả nợ

- Trường hợp tự doanh phải có giấy phép đăng ký kinh doanh hoặc giấy nộp tiền thuế

Hồ sơ giấy tờ

- Đơn đề nghị vay vốn và phương án trả nợ theo mẫu của ngân hàng cho vay cấp phát

- Chứng minh thư/ thẻ căn cước/ hộ chiếu bản gốc còn hiệu lực sử dụng

- Phương án hoặc chứng minh mục đích vay vốn: dự án kinh doanh, hợp đồng mua nhà, mua xe, mua bất động sản, v.v…

- Giấy tờ chứng minh quyền chủ nhân hợp pháp của tài sản mang đi thế chấp

- Bảng sao kê lương, hợp đồng lao đồng, giấy xác nhận của cơ quan làm việc, giấy chứng minh các nguồn thu nhập khác

Cách vay thế chấp các ngân hàng

Hiện tại các ngân hàng vẫn đang áp dụng 2 hình thức cho vay đó là vay tại quầy và vay trực tuyến

Vay thế chấp tại quầy

Thực hiện các bước như chỉ dẫn dưới đây:

- Bước 1: Tìm hiểu thông tin ngân hàng cho vay vốn và chọn ra ngân hàng phù hợp

- Bước 2: Chuẩn bị giấy tờ tùy thân để đến chi nhánh/ PGD ngân hàng đã lựa chọn gần nhất để cung cấp thông tin cá nhân và khoản vay

- Bước 3: Chuẩn bị giấy tờ hồ sơ vay vốn theo như hướng dẫn từ giao dịch viên tại ngân hàng

- Bước 4: Ngân hàng tiếp nhận hồ sơ vay vốn và hội đồng chuyên gia của ngân hàng bắt đầu thẩm định

- Bước 5: Ngân hàng gửi thông báo về tình trạng hồ sơ vay vốn đã được duyệt hay là không

- Bước 6: Nếu ngân hàng chấp thuận cho vay thì KH đăng ký nhận tiền giải ngân qua chuyển khoản ngân hàng hoặc nhận tiền mặt trực tiếp tại phòng giao dịch

Vay thế chấp online

Có 2 kênh đăng ký trực tuyến mà đa số các ngân hàng đều cung cấp cho KH của mình tức là thông qua app Mobile banking hoặc tại website trực tuyến. Với app ngân hàng số, KH buộc tải và cài đặt cũng như đăng ký sử dụng với ngân hàng. Còn với website thì chỉ cần thiết bị có kết nối mạng và gõ tên ngân hàng trên tab google để tìm kiếm. Sau đó thực hiện các thao tác như sau:

- Bước 1: Truy cập vào app hoặc website

- Bước 2: Chọn tính năng vay vốn được hiển thị trên giao diện màn hình chính

- Bước 3: Tham khảo các gói vay được cung cấp của ngân hàng thời điểm hiện tại

- Bước 4: Nhấp vào mục Đăng ký hoặc Đăng ký ngay để điền các thông tin mà hệ thống yêu cầu bao gồm thông tin cá nhân và thông tin khoản vay

- Bước 5: Rà soát thông tin đã nhập và nếu chính xác gửi yêu cầu vay

- Bước 6: Trong vòng 1 tiếng đồng hồ trở lại nhân viên ngân hàng sẽ liên hệ để xác nhận thông tin và hướng dẫn chi tiết các bước tiếp theo cho mọi người.

Câu hỏi thường gặp về vay thế chấp ngân hàng

Vay thế chấp ngân hàng có trả phí gì ngoài lãi không

Điều này phụ thuộc vào mỗi ngân hàng để quyết định KH có cần phải trả phí thẩm định tài sản hay không. Có nhiều ngân hàng sẽ miến phí phí này nhưng KH phải tự chịu các chi phí công chứng giấy tờ thế chấp. Một số ngân hàng có yêu cầu KH mua bảo hiểm cho tài sản thế chấp thì KH cũng phải tự chịu chi phí này. Ngoài ra chắc chắn các loại phí trả nợ trước hạnmà KH phải trả nếu vi phạm hợp đồng

Tuy nhiên những phí nào không quá cao nên mọi người không phải lo lắng quá nhiều. Nhưng mọi người lưu ý phải thỏa thuận và đọc hiểu các loại phí này trước khi ký hợp đồng. Nếu có thắc mắc gì thì phải hỏi lại nhân viên tư vấn tại thời điểm đó. Và tuyệt đối không hoàn trả phí tư vấn cho tài khoản cho người tự xưng là nhân viên ngân hàng hoặc chuyển khoản đến số tài khoản cá nhân mà không phải của ngân hàng.

Nợ xấu có được vay thế chấp ngân hàng không?

KH dính nợ xấu thì Trung tâm thông tin tín dụng sẽ lưu giữ thông tin. Trước khi ngân hàng xét duyệt hồ sơ của bất cứ KH nào đều sẽ kiểm tra qua hệ thống CIC. Tùy theo chính sách mà một số ngân hàng sẽ tuyệt đối “chối từ” các hồ sơ có tình trạng nợ xấu. Một số ngân hàng sẽ châm chước hơn đối với những KH có nợ xấu nhóm 1, tức nợ không quá 10 – 11 ngày.

Còn lại, nếu thuộc trong trường hợp các nhóm nợ xấu 2, 3, 4, 5 thì hầu hết các ngân hàng, công ty tài chính đều không cho vay. Thông thường, thông tin nợ xấu sẽ được lưu giữ trong vòng 5 năm. Lịch sử tín dụng của mọi người sẽ bị “đóng băng” trong khoảng thời gian này.

*** Lời khuyên

- Lập kế hoạch trả nợ trước khi vay

2. Vui lòng đọc hiểu rõ hợp đồng, điều kiện và điều khoản vay

3. Hãy vay có trách nhiệm, có vay có trả

Vừa rồi là những thông tin giải đáp vay thế chấp ngân hàng nào tốt nhất. Hy vọng đã mang đến cho mọi người một cái nhìn tổng quát để đưa ra các so sánh nên chọn gói vay nào là phù hợp với bản thân mình.

Tìm kiếm liên quan: