Room tín dụng của các ngân hàng hiện nay có sự thay đổi, cũng như chênh lệch khác nhau. Khi đi vay vốn người vay nên tìm hiểu về Room tín dụng của ngân hàng hiện tại như thế nào, giới hạn vay là bao nhiêu từ đó có thể chuẩn bị tốt về mặt tài chính, cũng như cân nhắc ngân hàng khác nếu Rom không phù hợp. Xem ngay cập nhật Room tín dụng ngân hàng mới nhất từ Ngân hàng AZ.

Tìm hiểu về Room tín dụng ngân hàng

Room tín dụng là gì?

Room tín dụng là thuật ngữ khá quen thuộc đối với những ai đã từng đi vay vốn ngân hàng, bởi nhân viên ngân hàng luôn đề cập đến nó cho người vay về giới hạn vay vốn.

Room tín dụng ngân hàng có nghĩa là giới hạn vay vốn hay còn gọi là ” Giới hạn tăng trưởng tín dụng, là quy định tăng trưởng tối đa của các ngân hàng do Ngân hàng Nhà Nước quy định , thường công bố vào đầu năm và có sự điều chỉnh tùy vào tình hình kinh tế chung.

Để hiểu đơn giản về Rom tín dụng, bạn chỉ cần biết nó chính là giới hạn cho vay của 1 ngân hàng. Và quy định đó sẽ do ngân hàng Nhà nước tính toán dựa trên sự tăng trưởng của nền kinh tế, đồng thời dựa trên chất lượng và hiệu quả tín dụng của từng ngân hàng.

Ví dụ về Room tín dụng các ngân hàng:

Ví dụ ngân hàng A có tỷ lệ Rom cho vay sản xuất là 15%, hiện họ đang có số vốn sở hữu là 5000 tỷ, thì Rom sẽ là 5000*15% = 750 tỷ.

Vậy là mức tín dụng tối đa cho vay đối với khác hàng đó chính là 750 tỷ. Như vậy đối với ngân hàng A thì giới hạn tín dụng cho vay đối với các lĩnh vực sản xuất là 750 tỷ, nếu như số lượng khách hàng vay nhiều đạt đến số tiền đó thì đã hết Rom của ngân hàng, người sau sẽ không vay được nữa. Như kiểu ngân hàng đã hết ngân hàng sách cho các sản phẩm vay sản xuất tại ngân hàng A.

Hết Room tín dụng là gì?

Hết Room tín dụng có nghĩa là giới hạn tín dụng vay đã hết. Như ngân hàng có giới hạn cho vay tín dụng bao nhiêu đó theo quy định của ngân hàng Nhà nước, nhưng số lượng khách hàng vay lĩnh vực đó quá nhiều, trong khi số lượng Room tín dụng quy định hạn chế thì ngân hàng sẽ không được cho vay nữa.

Như vậy Hết room tín dụng là hết giới hạn được vay từ ngân hàng, ngân hàng hết khoản tiền cho vay đối với lĩnh vực đó.

Ví dụ: Ở trên có đề cập đến Room tín dụng 750 tỷ đối với lĩnh vực sản xuất, thì khi giải ngân hết 750 tỷ đó có nghĩa người sau đi vay sẽ không còn khả năng được duyệt. Như vậy có thể hiểu đó là hết Rom tín dụng.

Siết Room tín dụng là gì

Siết room tín dung của các ngân hàng là hình thức Ngân hàng Nhà nước cấp hạn mức tín dụng cho các ngân hàng về mức thấp nhất. Tuy nhiên, đối với Ngân hàng Nhà nước hiện nay không có cơ chế siết room tín dụng mà sẽ cung cấp hạn mức tín dụng cho các ngân hàng thoe mức tăng trưởng nội tại, cũng như kết quả năm trước đó.

Nới room tín dụng là gì?

Nới Room tín dụng các ngân hàng là hình thức Ngân Hàng Nhà Nước có sự điểu chỉnh lại hạn mức Room tín dụng cho các ngân hàng cao hơn, đặc biệt đối với các ngân hàng đã cạn Room tín dụng trong khi đó khả năng tăng trưởng lớn, cùng với đó các chỉ số tín dụng, về vay vốn đạt độ an toàn.

Ví dụ: Ngân hàng A hiện tại hoạt động tốt, quy định Room tín dụng ban đầu là 10%, nhưng xét thấy hiện tại ngân hàng A có tăng trưởng tín dụng mạnh, nhu cầu còn lớn, ngân hàng có tăng trưởng doanh thu tốt và các chỉ số về vay vốn ở mức an toàn. Thì điểu chỉnh nới Room tín dụng lên 15%.

Room tín dụng của các ngân hàng

Dưới đây là cập nhật mới nhất về Room tín dụng các ngân hàng hiện nay mọi người có thể tìm hiểu và tham khảo qua.

Room tín dụng Vietcombank

Vietcombank là một trong những ngân hàng Nhà Nước có thể nói là lớn nhất hiện nay, ngân hàng có quy mô cũng như doanh thu luôn đúng hàng đầu. Và theo nhiều người nghĩ thì Vietcombank sẽ là ngân hàng có Room tín dụng cao nhất hiện nay. Nhưng không đối với ngân hàng cũng khá thấp.

Năm 2020, Room tín dụng được cấp cho Vietcombank là 10% đầu năm, những đến cuối năm là tăng lên 14%. Sang đến năm 2021 thì Room tín dụng được cấp cho Viecombank cũng tăng lên 12,5%.

Năm 2022, Vietcombank được cấp Room tín dụng vào quý 2/2022 là 10% vào đầu năm, đây có thể nói là mức Room tín dụng thấp, tuy nhiên theo các dữ liệu chỉ mới 4 tháng đầu năm thì Vietcombank đã đạt đến 9%, như vậy nguy cơ Hết Rom, cạn room tín dụng đối với Vietcombank đang là lo ngại của ngân hàng.

Room tín dụng Techcombank

Techcombank là ngân hàng Thương mại lớn hàng đầu hiện nay, ngân hàng có thương hiệu lớn đồng thời cũng giữ mức doanh thu khủng hàng năm. Như vậy có thể thấy các sản phẩm, dịch vụ của Techcombank cho cá nhân và doanh nghiệp đều có xu hướng tăng trưởng ổn định.

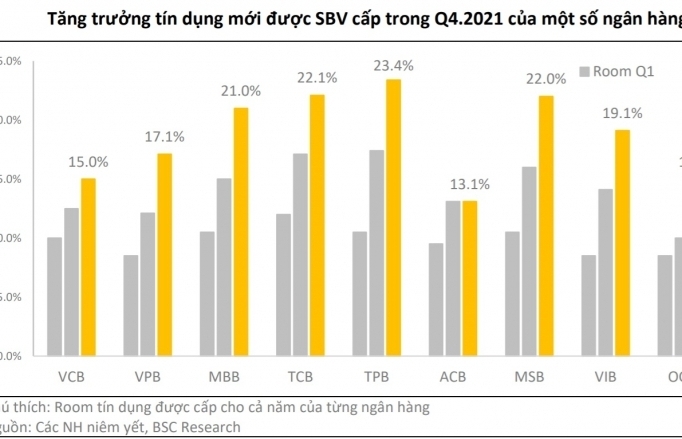

Room tín dụng của Techcombank năm 2020 có thể nói là đạt ở mức cao, có thời điểm được cấp đến 19 -23%, thời điểm cuối quý 4/2021 thì lên đến 23,4%.

Room tín dụng ngan hàng Techcombank 2022 vẫn chưa được điểu chỉnh lại 15%, đây là mức được cấp vào cuối năm 2021 và hiện vẫn chưa có điều chỉnh nào. Tuy nhiều, có nhiều thông tin cho rằng sẽ Rom của Techcombank sẽ sớm điều chỉnh nhờ vào lợi suất cho vay được cải thiện, kèm theo đó là kỳ vọng vào việc IPO của công ty chứng khoán TCBS trong thời gian tới.

Room tín dụng MB bank

MB bank có thể nói là một trong những ngân hàng thương mại tư nhân có hoạt động kinh doanh tốt nhất cho tới thời điểm hiện tại. Trong những năm qua ngân hàng tập trung vào số hóa ngân hàng, đẩy mạnh công nghệ trong dịch vụ nên được nhiều khách hàng lựa chọn. Và chính vì đó doanh thu, cũng nhu sự tin tưởng của ngân hàng ngày được nâng lên.

Chính vì vậy Room tín dụng được cấp cho MB bank cũng khá cao lên đến 15%, cao hơn nhiều với các ngân hàng khác. Nhưng theo số liệu mới nhất MB đạt mức tăng trưởng tín dụng tới 14,3% ngay sau quý I/2022. Như vậy có thể thấy ngân hàng đang cạn Room tín dụng và đang chờ đợi mức nới lỏng Rom đến từ ngân hàng Nhà nước.

Room tín dụng Agribank

Agribank là ngân hàng thuộc nhóm Nhà nước, là cái tên quá quen thuộc với chúng ta. Đặc biệt ngân hàng luôn có chính sách cho vay hấp dẫn, lãi suất thấp cho nhiều đối tượng khác nhau đặc biệt về sản xuất nông nghiệp. Vì vậy nhu cầu vay vốn của Agribank là rất lớn.

Và hiện tại Agribank cũng là một trong những ngân hàng gần cạn rom tín dụng, cụ thể là Agribank được cấp room tín dụng 7% trong năm 2022. Nhưng chỉ với 6 tháng đầu năm ngân hàng đã đạt được mức tăng trưởng tín dụng là 6% nhờ vào việc hạ lãi suất xuống 2% trước đó. Như vậy nếu xét thì 6 thàng cuối năm 2022 ngân hàng nào chỉ còn 1%, như vậy nhưng ai có nhu cầu vay vốn cuối năm tại Agribank sẽ gặp khó khăn nếu không có sự thêm Rom tín dụng.

Room tín dụng VPbank

Ngân hàng TMCP Việt Nam Thịnh Vượng – VPbank là cái tên quá quen thuộc và có nhiều sự đột phá trong các sản phẩm dịch vụ của ngân hàng. VPbank là ngân hàng có các sản phẩm vay vốn hấp dẫn, lãi suất thấp cùng với điều kiện đơn giản, chính vì vậy nhu cầu vay vốn ở Vpbank luôn nhận được sự quan tâm của nhiều người.

Riêng đến quý 2/2022 thì VPbank có tăng trưởng vay đứng thứ 5 trong ngành, nhưng khác với nhiều ngân hàng khác thì VPbank được đánh giá là có chỉ số an toàn vay cao. Nếu so Room tín dụng của các ngân hàng thì VPbank cũng là một trong những cái tên có khả năng tăng được tăng Rom trong thời gian tới.

Rom tín cụng của các ngân hàng cao nhất hiện nay không thể thiểu VPbank, tuy nhiên nân hàng cũng đang trong tình trạng cạn/ hết room tín dụng chỉ trong 6 tháng đầu năm. Và có nhiều dự đoán Room tín dụng VPbank cuối năm nay sẽ tăng 23%.

Room tín dụng TPbank

TP bank hiện đang được đánh giá là ngân hàng có tốc độ tăng trưởng tín dụng nhanh, chỉ riêng năm 2020 thì mức độ tăng trưởng tín dụng của TPbank lến đến 30%, 16,6% vào những tháng cuối năm 2021. Và thời điểm đó Rom tín dungji của các ngân hàng cao nhất có sự góp mặt của Tpbank với 17,4% do NHNN cấp.

Và theo nhiều thông tin phân tích và dụ đoán thì Tpbank sẽ là ngân hàng có khả năng sẽ được cấp Room tín dụng cao trong dài hạn so với nhiều ngân hàng khác trong ngành. Vậy nên có thể nói vay tiền tại Tpbank có vẻ khả quan hơn nhiều ngân hàng khác.

Room tín dụng ngân hàng ACB

ACB hay còn gọi là ngân hàng TMCP Á Châu là một trong những ngân hàng có thương hiệu mạnh, các sản phẩm vay cũng hoạt động tốt với mức ưu đãi về lãi suất tốt so với nhiều ngân hàng. Vì vậy nhu cầu vay vốn tại ACB ngày càng tăng về cầu, vậy nên khả năng tăng trưởng tín dụng của ngân hàng là nhanh chóng.

Nhưng cũng như nhiều ngân hàng khác thì ACB ban đầu được cấp hạn mức tín dụng thấp, chỉ có 10% dù rằng nó cũng được xem là Room tín dụng của các ngân hàng cao nhất. Nhưng chỉ với 4 tháng đầu năm ngân hàng đã đạt được 8%, như vậy nếu như không có sự điều chỉnh Rom trong thời gian tới thì Rom chỉ còn 2% cho 8 tháng cuối năm/

Như vậy ngân hàng ACB cũng sẽ đối mặt với tình trạng cạn nguồn tín dụng, hết room tín dụng cho vay, những khách hàng khi tiếp cận các sản phẩm vay của ACB cũng sẽ khó khăn hơn rất nhiều.

Room tín dụng ngân hàng BIDV

BIDV cũng là một trong những Big 4 của Việt Nam, đây là một trong những ngân hàng thương mại Nhà nước có khả năng kinh doanh tốt, giữ mức tăng trưởng cao trong nhiều năm qua. Tốc độ phát triển, thương hiệu tốt và uy tín đem lại cho BIDV lượng khách hàng lớn mỗi năm.

Đi kèm với đó BIDV có nhiều chính sách ưu đãi về lãi suất, các gói vay linh hoạt hơn nên Room tín dụng cũng khá cao. Theo quy định đầu năm 2022, ngân hàng BIDV được cấp Room tín dụng là 10%, nhưng hiện BIDV thuộc nhóm Room tín dụng của các ngân hàng cạn kiệt, cần sự điều chỉnh mới.

Tại sao ngân hàng Nhà nước quy định về Room tín dụng

Nhiều người khi tiếp cận thuật ngữ Room tín dụng của ngân hàng hay được nhân viên bên ngân hàng thông báo là Room tín dụng ngân hàng hết, hoặc cạn nên người vay sẽ được vay với hạn mức thấp hơn. Thì nhiều người không hiểu tại sao ngân hàng lại quy định không để cho các ngân hàng tự thân quyết định. Nhiều ý kiến cho rằng việc duy trì cơ chế Room tín dụng là mang tính ” Bao cấp”.

Room tín dụng của các ngân hàng Việt Nam tối đa vào năm 2022 là 14%, nhưng không phải ngân hàng nào cũng được cấp mức tối đa đó, có ngân hàng chỉ được cấp 7%, ngân hàng 10%. Nên nó linh hoạt theo từng khả năng tăng trưởng của các ngân hàng.

Và việc duy trì cơ chế Room tín dụng từ năm 2011 đến nay là để:

+ Điều chỉnh thị trường: Như vậy từ tình hình kinh tế chung có mức điểu chỉnh phù hợp, tránh trường hợp ngân hàng cho vay quá nhiều, trong khi các chỉ số về vay vốn lại có mức độ an toàn thấp.

+ Điều chỉnh sự hoạt động của các ngân hàng: Các ngân hàng cần phải dựa vào năng lực thực tế của mình để cung cấp tín dụng cho khách hàng, như vậy tín dụng ngân hàng sẽ minh bạch hơn, chất lượng tốt hơn, tín dụng lành mạnh hơn tránh tình trạng nợ xấu gia tăng.

+ Giữ vững ổn định kinh tế vĩ mô: Có sự điều chỉnh nguồn vốn cho nhiều ngành khác nhau, có sự cân bằng và quản lý tốt nguồn vốn cho sản xuất, cho xuất nhập khẩu, cho bất động sản… nói chung duy trì sự ổn định của từng ngành nghề của nền kinh tế.

Thực ra không riêng Việt Nam mà rất nhiều nước lớn, nước đang phát triện họ cũng đang áp dụng cơ chế cấp Room tín dụng nhằm đảm bảo sự ổn định và quản lý tốt.

Room tín dụng của ngân hàng nào cao nhất hiện nay?

Theo như quy định thì năm 2022 mức Room tín dụng của các ngân hàng sẽ đạt tố đa là 14%, chỉ khi có sự điều chỉnh lại thì các ngân hàng mới có thể cho vay thêm được. Tuy nhiên, hiện nay dường như rất nhiều ngân hàng đang rơi vào tình trạng cạn Room tín dụng do đất nước mở cửa, kinh tế phục hồi cần đẩy mạnh hoạt động kinh doanh sản xuất, nhu cầu về tín dụng gia tăng đầu năm 2022.

Hiện tại, những ngân hàng có Room tín dụng cao nhất có thể kết đến TPbank, Techcombank, MB bank, MSB. Và theo nhiều dự đoán thì trong đợt cuối năm nay, thì nhiều khả năng các Room tín dụng của các ngân hàng như MB, Vietcombank, VietinBank, BIDV và Agribank… sẽ có sự điều chỉnh nới rộng hơn so với mức cấp ban đầu.

Room tín dụng thấp ảnh hưởng như thế nào đến khoản vay?

Nhiều người nghe đến Room tín dụng cao hay thấp, hết hay không hết Rom sẽ nghĩ không liên quan đến mình. Tuy nhiên, mọi người phải hiểu Room tín dụng chính là một trong những điều kiện để ngân hàng có thể xác định:

+ Hạn mức cho vay

+ Điều kiện cho vay

+ Đối tượng cho vay

Nếu Rom của họ còn nhiều so với quy định, thì tất nhiên các chương trình ưu đãi vay vốn như giảm lãi suất, hạ điều kiện cho vay xuống, khả năng xét duyệt cũng như hạn mức cho vay sẽ cao hơn. Như vậy người vay sẽ có cơ hội tiếp cận những sản phẩm vay tốt hơn, dễ dàng hơn.

Nhưng nếu như ngân hàng đã cạn Room tín dụng thì việc vay vốn sẽ khắt khe hơn rất nhiều để hạn chế giải ngân như điều chỉnh lãi suất, điều kiện vay cũng khắt khe hơn, việc thẩm định lâu hơn, hạn mức cho vay mỗi sản phẩm sẽ giảm xuống… như vậy việc bạn nhận được 1 khoản vay từ ngân hàng sẽ trở nên khó khăn hơn.

Điều đó có thể chứng mình qua thời điểm vay vốn, mọi người thường thấy đầu năm các ưu đãi về vay vốn, thời gian vay cũng như vấn đề duyệt và giải ngân đơn giản hơn. Nhưng đến thời điểm cuối năm thì vay khó khăn hơn, giải ngân cũng chậm bởi lúc đó Room tín dụng của các ngân hàng đã hết.

Với những thông tin cập nhật mới nhất về Room tín dụng của các ngân hàng hiện nay trên đây sẽ giúp mọi người hiểu rõ hơn về các sản phẩm vay, cũng như sự điều chỉnh về thị trường vay vốn ngân hàng. Từ đó có thể lựa chọn được ngân hàng có Room tín dụng lớn để nhanh chóng có được nguồn vốn giải ngân theo nhu cầu của mình.

Tìm kiếm liên quan: