Cách gửi thêm tiền vào sổ tiết kiệm Online TPBank có thể giúp người dùng trở nên dễ dàng và tiết kiệm thời gian hơn mà không cần phải ra quầy giao dịch của ngân hàng TPBank để gửi. hãy tham khảo bài viết dưới đây của Ngân Hàng AZ để được hướng dẫn chi tiết về cách thực hiện gửi tiền vào sổ tiết kiệm TPBank.

Tiết kiệm gửi góp TPBank là gì?

Tiết kiệm gửi góp (còn được gọi là tiết kiệm gửi thêm hoặc tiết kiệm gửi định kỳ) là một sản phẩm tiết kiệm mà người gửi tiền thường phải gửi một khoản tiền cố định vào tài khoản tiết kiệm hàng tháng hoặc theo một kỳ hạn cố định.

Ở TPBank, sản phẩm “Tiết kiệm gửi góp” sẽ cho phép bạn gửi tiền định kỳ vào tài khoản tiết kiệm của mình. Lãi suất thường được xác định trước và áp dụng cho số tiền tích luỹ trong tài khoản tiết kiệm theo thời gian.

Tuy nhiên, trước khi mở tài khoản tiết kiệm gửi góp tại TPBank hoặc bất kỳ ngân hàng nào khác, bạn nên kiểm tra chi tiết về sản phẩm này, bao gồm lãi suất, kỳ hạn, điều kiện rút tiền sớm (nếu có) và các quy định khác để đảm bảo rằng nó phù hợp với mục tiêu tiết kiệm của bạn.

Ưu điểm nhược điểm khi gửi tiết kiệm Online TPBank

Gửi tiền tiết kiệm trực tuyến qua TPBank hoặc bất kỳ ngân hàng trực tuyến nào khác có những ưu điểm và nhược điểm riêng. Dưới đây là một số điểm mạnh và yếu của việc gửi tiết kiệm trực tuyến qua TPBank:

Ưu điểm:

- Tiện lợi: Gửi tiết kiệm trực tuyến cho phép bạn thực hiện các giao dịch một cách dễ dàng từ bất kỳ đâu có kết nối internet, mà không cần phải đến ngân hàng một cách truyền thống.

- Tiết kiệm thời gian: Bạn không cần phải xếp hàng hoặc chờ đợi tại chi nhánh ngân hàng, giúp bạn tiết kiệm thời gian quý báu.

- Đa dạng sản phẩm: TPBank thường cung cấp nhiều loại sản phẩm tiết kiệm với các kỳ hạn và lãi suất khác nhau, cho phép bạn lựa chọn sản phẩm phù hợp với mục tiêu tiết kiệm của bạn.

- Tích hợp với các dịch vụ khác: Gửi tiết kiệm trực tuyến thường tích hợp với các dịch vụ ngân hàng điện tử khác như Internet Banking, Mobile Banking, và SMS Banking, giúp bạn quản lý tài chính một cách toàn diện.

- Đa dạng về kỳ hạn và lãi suất: TPBank cung cấp nhiều loại sản phẩm tiết kiệm với các kỳ hạn và lãi suất khác nhau, giúp bạn lựa chọn sản phẩm phù hợp với mục tiêu tiết kiệm và khả năng tài chính của bạn.

- Tất toán trước thời hạn: Một số sản phẩm tiết kiệm cho phép bạn tất toán trước thời hạn và vẫn có thể hưởng lãi suất mà không cần tuân theo kỳ hạn ban đầu.

Nhược điểm:

- Không gặp trực tiếp nhân viên: Một số người có thể cảm thấy thiếu sự giao tiếp trực tiếp với nhân viên ngân hàng khi gửi tiết kiệm trực tuyến, đặc biệt khi cần sự hỗ trợ hoặc tư vấn cụ thể.

- Rủi ro mạng: Việc gửi tiền trực tuyến có thể gặp rủi ro về an ninh mạng nếu bạn không tuân thủ các biện pháp bảo mật cơ bản như bảo vệ mật khẩu và tránh truy cập từ các kết nối không an toàn.

- Lãi suất có thể thay đổi: Lãi suất của sổ tiết kiệm có thể thay đổi theo thời gian dựa trên điều kiện thị trường, và điều này có thể ảnh hưởng đến lợi nhuận của bạn.

Khi quyết định gửi tiết kiệm trực tuyến qua TPBank hoặc bất kỳ ngân hàng trực tuyến nào, hãy xem xét cẩn thận các ưu điểm và nhược điểm này và đảm bảo bạn hiểu rõ điều kiện và quy định của sản phẩm tiết kiệm cụ thể mà bạn chọn.

Xem thêm: Cách Mở khóa tài khoản TPBank online

Cách gửi thêm tiền vào sổ tiết kiệm Online TPBank

Việc gửi thêm tiền vào sổ tiết kiệm trực tuyến tại TPBank thường được thực hiện thông qua dịch vụ ngân hàng trực tuyến của ngân hàng. Dưới đây là các bước thủ thuật hướng dẫn cơ bản về cách gửi thêm tiền vào sổ tiết kiệm Online TPBank bạn có thể xem qua:

Bước 1: Đăng ký dịch vụ ngân hàng điện tử eBank của TPBank

- Để sử dụng dịch vụ Tiết kiệm điện tử qua eBank, bạn cần mở tài khoản cá nhân tại TPBank và đăng ký dịch vụ ngân hàng điện tử eBank. Điều này có thể được thực hiện tại chi nhánh TPBank hoặc qua trang web của ngân hàng.

Bước 2: Đăng nhập và mở Tiết kiệm điện tử

- Sau khi được cấp tài khoản eBank, khách hàng đăng nhập vào tài khoản của mình thông qua eBank.

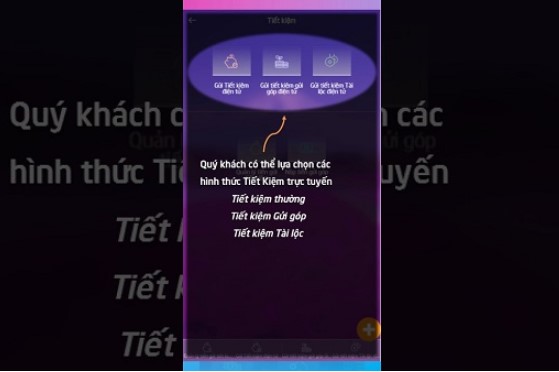

- Tại giao diện eBank, khách hàng chọn mục “Tiết kiệm” để truy cập vào dịch vụ Tiết kiệm điện tử.

Bước 3: Chọn thông tin gửi tiền

- Trong bước này, bạn cần lựa chọn các thông tin quan trọng liên quan đến sổ tiết kiệm của bạn, bao gồm số tiền gửi, kỳ hạn (thời gian bạn muốn tiền ở trong sổ tiết kiệm), và hình thức nhận lãi (ví dụ: nhận lãi vào tài khoản gửi tiền hay tiền mặt).

Bước 4: Xác nhận và hoàn thành đăng ký

- Sau khi điền đầy đủ thông tin, khách hàng xác nhận lại thông tin giao dịch.

- Tiền gửi của bạn sẽ bắt đầu sinh lời theo quy định của ngân hàng và bạn có thể sử dụng các tiện ích liên quan đến tài khoản tiết kiệm của mình, như ứng tiền từ sổ tiết kiệm hoặc chứng minh tài chính.

Sổ tiết kiệm điện tử thông thường sẽ bắt đầu sinh lời ngay sau khi bạn hoàn thành đăng ký. Bạn cũng có thể sử dụng các tiện ích liên kết với tài khoản tiết kiệm của mình, như ứng tiền từ sổ tiết kiệm hoặc chứng minh tài chính tùy thuộc vào các điều khoản và điều kiện cụ thể của TPBank.

Xem thêm: Logo Ngân Hàng Tpbank Mới và ý nghĩa Biểu Tượng

Cách kiểm tra số dư tiết kiệm TPBank

Bạn có thể kiểm tra số dư tiết kiệm của mình tại TPBank bằng cách sử dụng các phương thức sau:

+ Kiểm tra bằng SMS: Đây là cách tiện lợi để kiểm tra số dư tài khoản tiết kiệm của bạn. Bạn chỉ cần gửi một tin nhắn SMS đến số điện thoại mà TPBank đã cung cấp, và sau đó bạn sẽ nhận được một tin nhắn thông báo về số dư tài khoản ngay lập tức.

+ Gọi tới số hotline TPBank: Bạn có thể gọi tới số hotline của TPBank và cung cấp thông tin cá nhân của bạn cho tổng đài viên. Tổng đài viên sẽ tra cứu và thông báo tình trạng số dư tài khoản cho bạn.

+ Kiểm tra bằng mã QR: Để sử dụng phương pháp này, bạn cần tải ứng dụng TPBank eBank và mở tính năng quét mã QR. Sau đó, bạn chỉ cần quét mã QR trên sổ tiết kiệm của mình để kiểm tra số dư tài khoản.

+ Kiểm tra trên Internet Banking/Mobile Banking: Bạn có thể truy cập vào tài khoản ngân hàng điện tử (eBank) của TPBank trên trang web hoặc ứng dụng di động. Sau đó, bạn chỉ cần đăng nhập bằng tài khoản và mật khẩu của mình và thực hiện truy vấn để kiểm tra số dư tài khoản tiết kiệm.

Mỗi phương pháp này có sự tiện lợi riêng và đáp ứng nhu cầu của các khách hàng khác nhau. Hãy chọn phương pháp mà bạn cảm thấy thoải mái và dễ dàng sử dụng nhất để kiểm tra số dư tiết kiệm của bạn tại TPBank.

Xem thêm: Mở tài khoản ngân hàng Tpbank online miễn phí tại nhà

Một số câu hỏi thắc mắc về việc gửi thêm tiền vào sổ tiết kiệm

Dưới đây là một số câu hỏi thường gặp liên quan về cách gửi thêm tiền vào sổ tiết kiệm online TpBank bạn có thể xem qua:

Mở sổ tiết kiệm TPBank cần bao nhiêu tiền

Số tiền tối thiểu cần để mở sổ tiết kiệm tại TPBank có thể thay đổi tùy theo loại sản phẩm tiết kiệm bạn chọn và quy định của ngân hàng. Thông thường, các ngân hàng có các loại sản phẩm tiết kiệm khác nhau với mức tiền mở sổ thấp đến các loại sổ tiết kiệm có mức tiền mở sổ cao hơn và kỳ hạn dài hơn.

Mức tiền mở sổ thường có sự biến đổi và điều này có thể được thay đổi bởi ngân hàng tùy theo thời gian. Để biết thông tin cụ thể về mức tiền mở sổ tiết kiệm TPBank và các loại sổ tiết kiệm hiện có, bạn nên liên hệ với TPBank trực tiếp thông qua điện thoại, email, hoặc trang web của họ để nhận được thông tin mới nhất và chi tiết hơn.

Có nên gửi tiền tiết kiệm Online TPBank không?

Việc gửi tiền vào sổ tiết kiệm trực tuyến TPBank hoặc bất kỳ ngân hàng trực tuyến nào có thể là một cách tốt để tiết kiệm tiền và tạo ra nguồn tiền dự phòng trong tương lai.

Tuy nhiên, quyết định có nên gửi tiền tiết kiệm trực tuyến TPBank hay không phụ thuộc vào tình hình tài chính cá nhân của bạn, mục tiêu tiết kiệm cụ thể và lãi suất mà ngân hàng đang cung cấp. Dưới đây là một số yếu tố để bạn cân nhắc:

Lãi suất tiền tiết kiệm

Hãy xem xét lãi suất mà TPBank hoặc bất kỳ ngân hàng nào khác đang cung cấp cho sản phẩm tiết kiệm trực tuyến của họ. Lãi suất là yếu tố quan trọng để tạo ra lợi nhuận từ tiền tiết kiệm của bạn, vì vậy hãy chắc chắn rằng lãi suất được cung cấp là hấp dẫn và cạnh tranh so với các nguồn đầu tư khác.

Kỳ hạn thời gian gửi tiền

Sản phẩm tiết kiệm trực tuyến thường có kỳ hạn cố định. Hãy xem xét liệu bạn có thể cam kết tiền trong khoảng thời gian đó hay không. Nếu bạn cần tiền trong tương lai gần, bạn có thể cần xem xét các tùy chọn tiết kiệm có thời hạn linh hoạt hơn.

Đặt mục tiêu tiết kiệm

Đặt ra mục tiêu cụ thể cho việc tiết kiệm của bạn. Đó có thể là mua nhà, mua ô tô, đi du lịch hoặc tạo dự phòng tài chính. Chắc chắn rằng sản phẩm tiết kiệm trực tuyến của bạn phù hợp với mục tiêu này.

Tình hình tài chính cá nhân

Hãy đảm bảo rằng bạn có khả năng gửi tiền vào tiết kiệm mà không ảnh hưởng đến chi tiêu hàng ngày và chi tiêu cần thiết khác. Đừng gửi tiền vào tiết kiệm mà bạn có thể cần sử dụng trong tương lai gần.

Cuối cùng, quyết định có nên gửi tiền tiết kiệm trực tuyến TPBank hay không phụ thuộc vào tình hình và mục tiêu cá nhân của bạn. Hãy thận trọng khi xem xét các tùy chọn và nắm rõ điều kiện và điều khoản của sản phẩm tiết kiệm trực tuyến trước khi ra quyết định.

Xem thêm: Làm sao để biết số tài khoản Tpbank

Gửi tiền tiết kiệm Online TPBank có an toàn không?

Gửi tiền tiết kiệm trực tuyến thông qua dịch vụ của một ngân hàng đáng tin cậy như TPBank có thể được coi là an toàn, nhưng điều quan trọng là bạn cần tuân thủ một số biện pháp an ninh cơ bản để bảo vệ tài khoản của mình. Dưới đây là một số lưu ý và biện pháp an ninh:

- Kênh Giao Dịch Chính Thống: Đảm bảo rằng bạn đang sử dụng trang web hoặc ứng dụng chính thống của TPBank để gửi tiền tiết kiệm. Tránh truy cập các trang web hoặc ứng dụng giả mạo.

- Sử Dụng Kết Nối An Toàn: Khi truy cập trang web ngân hàng và thực hiện giao dịch trực tuyến, hãy sử dụng kết nối internet an toàn (sử dụng HTTPS và có biểu tượng một ổ khóa) để đảm bảo tính bảo mật của thông tin cá nhân và tài khoản của bạn.

- Đăng Nhập An Toàn: Sử dụng mật khẩu mạnh và thay đổi mật khẩu định kỳ. Không bao giờ chia sẻ thông tin đăng nhập hoặc mật khẩu của bạn với người khác.

- Sử Dụng Tùy Chọn Bảo Mật Bổ Sung: Nếu có, hãy sử dụng các tùy chọn bảo mật bổ sung như xác thực hai yếu tố (2FA) để tăng cường độ bảo mật của tài khoản.

- Kiểm Tra Lịch Sử Giao Dịch: Theo dõi lịch sử giao dịch của bạn để kiểm tra xem có bất kỳ hoạt động nào không thường xuyên hoặc không được phê duyệt.

- Không Phản Hồi Thông Tin Cá Nhân: Hãy cẩn trọng trước các cuộc gọi, email hoặc tin nhắn yêu cầu bạn cung cấp thông tin cá nhân hoặc thông tin tài khoản. Ngân hàng không bao giờ yêu cầu thông tin này thông qua email hoặc điện thoại.

- Kiểm tra giao dịch định kỳ: Thường xuyên kiểm tra tài khoản của bạn để xác nhận các giao dịch và báo cáo bất thường ngay lập tức cho ngân hàng.

- Đăng xuất sau khi sử dụng: Khi bạn hoàn thành các giao dịch, nếu bạn muốn cẩn thận và an toàn bảo mật đừng quên đăng xuất khỏi tài khoản của mình.

TPBank và các ngân hàng uy tín khác thường có các biện pháp bảo mật mạnh mẽ để bảo vệ thông tin và tài khoản của khách hàng.

Tuy nhiên, việc duy trì an toàn của tài khoản trực tuyến cũng là trách nhiệm của bạn. Bằng cách tuân thủ các biện pháp an ninh cơ bản, bạn có thể giảm nguy cơ rủi ro và duy trì an toàn khi gửi tiền tiết kiệm trực tuyến.

Cách tính lãi suất gửi tiết kiệm ngân hàng TPBank

Cách tính lãi suất gửi tiết kiệm tại TPBank (TienPhong Bank) hoặc bất kỳ ngân hàng nào khác có thể thay đổi tùy theo sản phẩm tiết kiệm cụ thể và quy định của ngân hàng. Tuy nhiên, thường thì lãi suất được tính theo một số cách sau đây:

+ Lãi suất cố định (Fixed Interest Rate): Trong trường hợp này, lãi suất của sổ tiết kiệm được xác định trước và không thay đổi trong suốt kỳ hạn của sổ. Cách tính lãi suất đơn giản nhất là nhân số tiền gửi ban đầu của bạn với lãi suất hàng năm (tính theo phần trăm) và sau đó chia cho 100.

Ví dụ:

- Số tiền gửi ban đầu: 10,000,000 VND

- Lãi suất hàng năm: 6%

- Lãi hàng năm = (10,000,000 VND * 6%) / 100 = 600,000 VND

Trong đó:

- Số tiền gửi là số tiền bạn đầu tư.

- Lãi suất hàng năm là lãi suất mà ngân hàng cung cấp cho loại sổ tiết kiệm này.

- 12 là số tháng trong năm.

Vì vậy, bạn sẽ nhận được 600,000 VND lãi hàng năm.

+ Lãi suất biến động (Variable Interest Rate): Trong trường hợp này, lãi suất có thể thay đổi theo thời gian dựa trên điều kiện thị trường hoặc quy định của ngân hàng. Việc tính toán lãi suất cho sổ tiết kiệm biến động sẽ phức tạp hơn và bạn cần tham khảo quy định cụ thể của ngân hàng và theo dõi thay đổi lãi suất theo thời gian.

+ Sổ tiết kiệm tích luỹ (savings account): Loại sổ này thường có lãi suất biến đổi và được tính hàng ngày hoặc hàng tháng. Để tính lãi suất, bạn cần xem lãi suất hiện tại và xem cách ngân hàng tính lãi suất cho loại sổ tiết kiệm này. Thông thường, lãi suất được tính dựa trên số dư hàng ngày và được cộng dồn hàng tháng hoặc hàng năm.

Lưu ý rằng lãi suất và cách tính lãi suất có thể thay đổi theo thời gian và chính sách của TPBank. Để biết thông tin cụ thể về lãi suất và cách tính lãi suất cho sổ tiết kiệm của bạn, bạn nên liên hệ với TPBank hoặc xem thông tin trên trang web của họ.

Trên đây là lời giải đaps về câu hỏi cách gửi thêm tiền vào sổ tiết kiệm Online TPBank mà Ngân Hàng AZ đã tổng hợp và đánh giá dựa trên Internet. Hy vọng qua những thông tin được cung cấp trong bài sẽ giúp bạn biết thêm về cách gửi tiền vào sổ tiết kiệm TPBank.