Nợ xấu, nợ chú ý có mở thẻ tín dụng được không là thắc mắc của nhiều khách hàng khi muốn mở thẻ tín dụng ở các ngân hàng tại Việt Nam. Có khá nhiều trường hợp khách hàng bị dính phải nợ xấu đã bị ngân hàng từ chối phát hành thẻ tín dụng. Hôm nay Ngân hàng AZ sẽ giúp giải đáp tất cả vấn đề về nợ xấu để mọi người cân nhắc kỹ trước khi mở thẻ tín dụng.

Nợ xấu là gì?

Nợ xấu chính là khoản nợ đã quá hạn mà khách hàng chưa thanh toán hoặc không có khả năng thanh toán cho phía ngân hàng cho vay khi đến hạn thanh toán. Như vậy nếu khách hàng đi vay ngân hàng mà không trả tiền trong thời gian dài dù là cố ý hoặc không cố ý thì đều bị ghi nhận vào danh sách nợ xấu.

Hiện tại nợ xấu được phân thành 5 nhóm và được tổ chức tín dụng quốc gia Việt Nam cung cấp thông tin chi tiết qua hệ thống đánh giá hàng đầu CIC. Các ngân hàng sẽ đánh giá điểm tín dụng của khách hàng thông qua đánh giá lịch sử trả nợ của khách hàng trên hệ thống CIC.

Phân loại nợ xấu

Mỗi khách hàng có thể dựa vào lịch sử trả nợ của mình để dự đoán bản thân thuộc vào nhóm nợ xấu nào sau đây:

Nhóm 1 – Nợ đủ tiêu chuẩn

Nợ xấu nhóm 1 để chỉ những khách hàng khi đi vay vốn hoặc làm thẻ tín dụng mà chưa thanh toán số nợ hay khoản vay dưới 10 ngày. Đâu được đánh giá là nhóm nợ đủ tiêu chuẩn vì có khả năng thu hồi được cả vốn, nợ gốc và lãi.

Nhóm 2 – Nợ cần chú ý

Nhóm nợ xấu này chỉ các đối tượng khách hàng chưa thanh toán các khoản vay vốn hoặc số dư thẻ tín dụng trong vòng 10 đến 30 ngày. Người đi vay nợ cần phải có cơ cấu lại thời hạn thanh toán trả nợ lần đầu và lưu ý thanh toán đúng hạn, đầy đủ cho những lần sau.

Nhóm 3 – Nợ dưới tiêu chuẩn

Nhóm khách hàng này đang có khoản vay vốn hoặc có số dư thẻ tín dụng chưa thanh toán trong khoảng 30 đến 90 ngày. Những khách hàng này có thể được ngân hàng hoặc tổ chức tín dụng miễn lãi/giảm lãi nếu họ không đủ khả năng để trả lãi đúng như quy định của hợp đồng vay hoặc hợp đồng tín dụng.

Nhóm 4 – Nợ nghi ngờ

Nhóm nợ xấu này bị nghi ngờ rằng mất vốn bởi thời gian nợ thẻ tín dụng hoặc nợ vay vốn kéo dài từ 90 đến 180 ngày và chưa thanh toán những khoản vay.

Nhóm 5 – Nợ có khả năng mất vốn

Nhóm nợ xấu cuối cùng là nhóm nợ có khả năng đã mất hết vốn, không thể hoàn trả tiền nợ đúng thời hạn với thời gian kéo dài nhiều hơn 180 ngày.

Nợ xấu, Nợ chú ý có mở thẻ tín dụng được không?

Nợ xấu, nợ chú ý là điều mà không một ai mong muốn bị ghi nhận vào lịch sử tín dụng của mình. Vì vậy mới có nhiều người thắc mắc nợ xấu, nợ chú ý có mở thẻ tín dụng được không? Hầu hết ngân hàng sẽ trả lời câu hỏi này là KHÔNG.

Vì thẻ tín dụng là loại thẻ cho phép người mở thẻ vay tiền dùng trước và trả lại ngân hàng sau theo quy định của hợp đồng. Cho nên để mở thẻ tín dụng theo dạng vay tín chấp thì các ngân hàng đều đỏi hỏi người mở thẻ phải có lịch sử tín dụng “sạch sẽ” và không có thông tin nợ xấu trên hệ thống CIC.

Thời gian trước đây các ngân hàng đều cấp thẻ tín dụng với ít điều kiện ràng buộc nên đã vô tình tạo nên những rủi ro dẫn đến phát sinh quá nhiều khách hàng dính nợ xấu.

Nhưng hiện nay các ngân hàng để nghiêm ngặt hơn trong điều kiện, quy định mở thẻ tín dụng nên những khách hàng có nợ xấu từ nhóm 3 trở đi sẽ không được làm thẻ tín dụng. Còn nhóm nợ xấu đủ tiêu chuẩn và nhóm nợ xấu cần chú ý thì khó được duyệt hồ sơ đăng ký mở thẻ tín dụng.

Nếu muốn mở được thẻ tín dụng, khách hàng buộc phải thanh toán hết nợ và lịch sử tín dụng chứa nợ xấu phải được xóa bỏ khỏi hệ thống CIC. Một khi khách hàng dính nợ xấu thì phải chờ ít nhất là 5 năm thì lịch sử nợ xấu mới được xóa.

Vì vậy người vay cần chú ý thanh toán nợ đúng hạn cho các khoản vay để không bị dính bất cứ khoản nợ xấu nào làm ảnh hưởng đến nhu cầu mở thẻ tín dụng của mình.

Cách tra cứu nợ xấu trước khi mở thẻ tín dụng

Để biết mình có thuộc trường hợp nợ xấu không, trước khi mở thẻ tín dụng, khách hàng hãy kiểm tra lịch sử tín dụng của mình có ghi nhận nợ xấu hay không bằng những cách sau đây:

Tra cứu nợ xấu trên website CIC

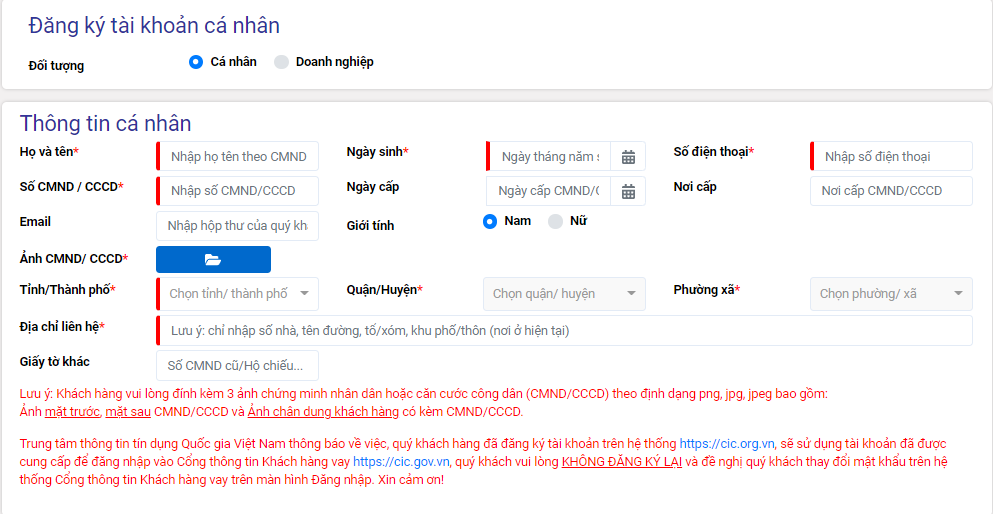

+ Bước 1: Truy cập vào website chính thức của CIC.

+ Bước 2: Đăng ký tài khoản CIC bằng cách cung cấp các thông tin cá nhân, hình ảnh CMND hoặc CCCD…

+ Bước 3: Sau khi hoàn tất thông tin đăng ký, hệ thống CIC sẽ gửi mã OTP vào số điện thoại đã đăng ký tài khoản. Mọi người nhập mã này vào rồi nhấp Tiếp tục để thao tác bước tiếp theo.

+ Bước 4: Nhân viên CIC gọi điện cho người đăng ký tài khoản và xác thực thông tin với hình thức hỏi – đáp

+ Bước 5: Sau khi đăng ký tài khoản thành công, các thông tin đăng nhập CIC sẽ được gửi về tin nhắn cho người tạo tài khoản.

+ Bước 6: Cuối cùng, mọi người chỉ cần lấy thông tin đăng nhập đã nhận từ CIC và đăng nhập vào website rồi kiểm tra lịch sử tín dụng của mình ở phần Thông tin cá nhân.

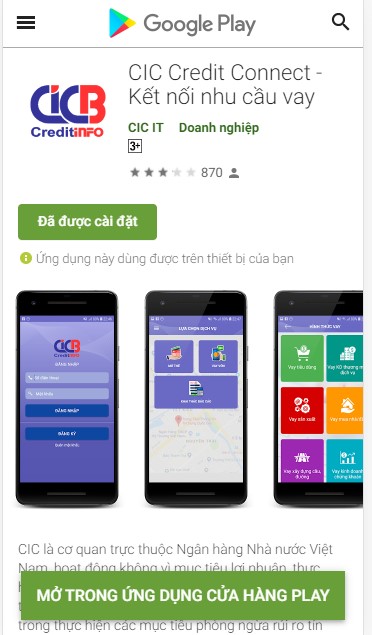

Tra cứu nợ xấu trên app CIC

Cách kiểm tra nợ xấu này có vẻ thuận tiện hơn với người dùng vì mọi người có thể thực hiện ngay trên điện thoại dùng hệ điều hành iOS hoặc Android. Nganhangaz.com sẽ hướng dẫn thao tác tra cứu như sau:

+ Bước 1: Tải và cài đặt ứng dụng CIC trên điện thoại.

+ Bước 2: Đăng ký tài khoản CIC trên ứng dụng theo các bước hướng dẫn.

+ Bước 3: Đăng nhập ứng dụng CIC khi tài khoản được xét duyệt thành công. Sau khi gửi yêu cầu đăng ký tài khoản, người dùng sẽ phải chờ 1- 3 ngày để hệ thống xét duyệt tài khoản.

+ Bước 4: Người dùng sử dụng tính năng tra cứu nợ xấu có trên ứng dụng và nhận kết quả tra cứu.

Dù thực hiện cách tra cứu nợ xấu nào thì hệ thống CIC cũng gửi cho mọi người bản báo cáo chi tiết về lịch sử tín dụng của bạn. Thông tin trong báo cáo sẽ gồm số nợ đang có, số điểm tín dụng, nợ nào là nợ đang có, các quan hệ tín dụng, lịch sử tín dụng,…

Cách xóa nợ xấu để mở thẻ tín dụng

Nếu mọi người thực hiện những cách tra cứu nợ xấu ở trên và phát hiện mình thuộc nhóm nợ xấu thì mọi người cần xóa nợ xấu bằng những cách sau đây để được mở thẻ tín dụng:

Xóa nợ xấu dưới 10 triệu đồng

Người thuộc nhóm nợ xấu này phải nhanh chóng thanh toán các khoản nợ có giá trị ít hơn 10 triệu đồng. Theo luật quy định, những khoản vay, chi tiêu dưới 10 triệu đồng đã được tất toán sẽ không được cung cấp thông tin lịch sử tín dụng liên quan.

Xóa nợ xấu trên 10 triệu đồng

Những ai có khoản nợ xấu trên 10 triệu đồng cần phải nhanh chóng thanh toán cả gốc lẫn lãi cho bên cho vay. Sau khi tất toán thì mọi người nên yêu cầu ngân hàng hoặc những tổ chức tín dụng xác nhận việc hoàn tất trả nợ để không gây ảnh hưởng đến điểm tín dụng CIC.

Sau 12 tháng, khi nợ xấu đã được trả hết thì lịch sử tín dụng của người đi vay có thể đáp ứng được những điều kiện của ngân hàng mở thẻ tín dụng.

Xóa khoản nợ xấu giá trị lớn

Với những khoản nợ xấu lên đến hàng trăm triệu thì người đi vay có 5 năm để tất toán các khoản nợ. Sau đó thì hệ thống CIC sẽ tiếp tục ghi nhận lịch sử tín dụng rồi đưa ra đánh giá điểm tín dụng theo các quy định. Nếu khách hàng này vẫn có nhu cầu mở thẻ tín dụng hoặc vay vốn thì phía ngân hàng sẽ dựa vào điểm tín dụng này để cân nhắc xét duyệt hồ sơ.

Qua thông tin trên, mọi người đã giải đáp được vấn đề nợ xấu, nợ chú ý có mở thẻ tín dụng được không? Những ai đang quản lý tài chính của mình chưa tốt thì hãy thiết lập lại kế hoạch chi tiêu của mình sao cho hợp lý. Tránh trường hợp không đủ khả năng tất toán khoản vay cho ngân hàng và bị ghi nhận nợ xấu trên hệ thống CIC.

Xem thêm: