Không thanh toán ví trả sau Momo sẽ bị tính thêm phí phạt trả chậm và lãi trả chậm, đồng thời ảnh hưởng đến lịch sử tín dụng của người dùng. Để tìm hiểu những rủi ro khi bùng ví trả sau Momo, mọi người hãy cùng theo dõi những chia sẻ dưới đây của Ngân Hàng AZ.

Khi nào cần thanh toán dư nợ ví trả sau Momo?

Ví trả sau Momo là sản phẩm tài chính do ngân hàng TPBank liên kết với ứng dụng Momo triển khai. Đây là dịch vụ vay tiêu dùng không có tài sản đảm bảo cho phép người dùng thực hiện các giao dịch mua sắm trực tuyến và thanh toán sau một khoảng thời gian cụ thể sau khi giao dịch được thực hiện.

Theo quy định, khách hàng cần thực hiện thanh toán dư nợ ví trả sau Momo trước hoặc vào ngày 10 hàng tháng của kỳ kế tiếp. Nếu thanh toán sau thời gian này, bạn sẽ bị ghi nhận thanh toán trễ hạn ví trả sau Momo và gây ảnh hưởng đến lịch sử tín dụng. Do đó, trong quá trình sử dụng ví trả sau Momo, bạn cần lưu ý ngày thanh toán dư nợ theo quy định để tránh những vấn đề phát sinh.

Cách thanh toán dư nợ ví trả sau Momo

Để thanh toán dư nợ ví trả sau Momo, bạn thực hiện theo hướng dẫn dưới đây:

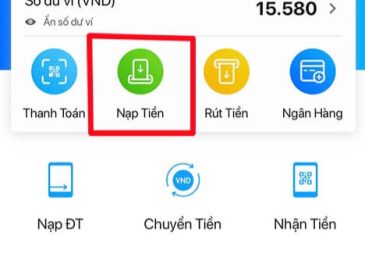

+ Bước 1: Mở ứng dụng Momo trên điện thoại và đăng nhập tài khoản vào hệ thống

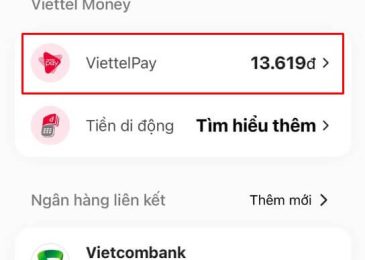

+ Bước 2: Trên giao diện chính, nhấn vào mục “Ví trả sau”

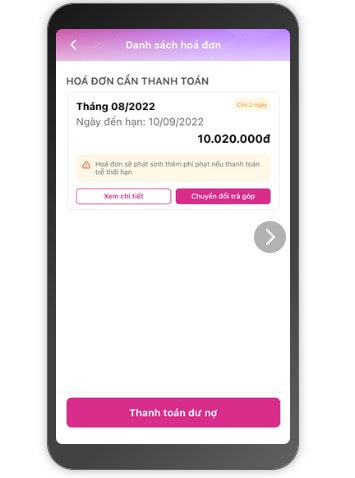

+ Bước 3: Tiếp theo, chọn “Danh sách hóa đơn” để kiểm tra các hóa đơn cần thanh toán

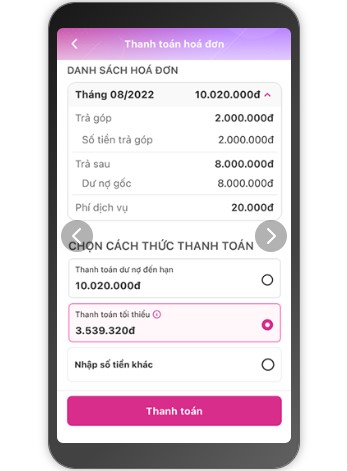

+ Bước 4: Chọn hóa đơn để xem chi tiết về số tiền cần phải thanh toán, sau đó chọn “Thanh toán dư nợ” và bấm “Tiếp tục”

+ Bước 5: Chọn cách thức thanh toán, sau đó nhấn vào mục “Thanh toán”

+ Bước 6: Cuối cùng, bấm “Xác nhận” và nhập mật khẩu ví Momo để hoàn tất thanh toán dư nợ ví trả sau Momo theo quy định

Không thanh toán ví trả sau Momo có sao không?

Nếu không thanh toán ví trả sau Momo, bạn sẽ gặp phải nhiều rủi ro như:

Bị tính phí phạt trả chậm ví trả sau Momo

Nếu bạn không thanh toán đúng hạn ví trả sau Momo, bạn sẽ bị tính phí phạt trả chậm Momo. Theo quy định của dịch vụ, việc thanh toán dư nợ cần được thực hiện vào ngày 10 hàng tháng của tháng kế tiếp. Nếu bạn không thanh toán đúng hạn hoặc trước hạn, hoặc thanh toán sau thời hạn quy định thì sẽ bị tính phí chậm trả.

Phí phạt trả chậm ví trả sau Momo được quy định như sau:

| Số ngày quá hạn | Mức phí | Số tiền tối thiểu |

| 1-4 ngày | 5% | 50,000đ |

| 5-9 ngày | 10% | 100,000đ |

| 10-14 ngày | 15% | 150,000đ |

| 14 ngày trở lên | 20% | 200,000đ |

Cách tính phí phạt trả chậm ví trả sau Momo:

Phí phạt chậm trả = Số tiền chậm trả * Mức phí chậm trả

Như vậy, thời gian chậm trả càng tăng thì số tiền thanh toán phí phạt trả chậm càng nhiều. Khoản phí chậm trả này sẽ do ngân hàng TPBank thu. Nếu nhiều lần thanh toán trễ hạn thì sẽ gây ảnh hưởng đến lịch sử tín dụng nên bạn cần lưu ý.

Ví dụ:

Khách hàng có hóa đơn cần thanh toán ví trả sau Momo là 1.000.000 đồng. Nếu đến ngày 15 khách hàng mới thanh toán thì sẽ bị tính phí chậm trả như sau:

Phí chậm trả = 1.000.000 *10% = 100.000 đồng

Ví trả sau Momo bị khóa tính năng thanh toán

Nếu bạn không thanh toán ví trả sau Momo trong thời gian quy định và nợ đọng quá 5 ngày, ngân hàng TPBank có thể chọn khóa ví trả sau của bạn. Khi ví trả sau bị khóa, bạn sẽ không thể sử dụng nó để thực hiện các giao dịch thanh toán nữa. Để tiếp tục sử dụng ví trả sau Momo, bạn cần phải thanh toán dư nợ và liên hệ với ngân hàng để được mở khóa ví.

Bị giảm hạn mức tín dụng ví trả sau Momo

Nếu bạn liên tục thanh toán trễ hạn ví trả sau Momo, ngân hàng TPBank có thể tự động giảm hạn mức tín dụng được cấp trên ví của bạn. Điều này có thể ảnh hưởng đến khả năng của bạn trong việc sử dụng ví trả sau Momo để thực hiện các giao dịch thanh toán.

Theo quy định, hạn mức được cấp trên ví trả sau Momo từ 1 triệu đồng – 10 triệu đồng. Ngân hàng TPBank sẽ xem xét hạn mức hiện tại của bạn để điều chỉnh giảm hạn mức. Để tránh bị giảm hạn mức tín dụng, bạn nên thực hiện thanh toán đúng hạn và quản lý tài chính một cách có trách nhiệm.

Ảnh hưởng đến lịch sử tín dụng

Nếu bạn không thanh toán dư nợ trong ví trả sau Momo đúng hạn, điều này có thể ảnh hưởng đến lịch sử tín dụng của bạn. Việc có lịch sử tín dụng không tốt có thể làm cho bạn gặp khó khăn trong việc đăng ký vay tiền, mở thẻ tín dụng hoặc thực hiện các giao dịch tài chính khác trong tương lai. Do đó bạn cần duy trì một lịch sử tín dụng tích cực bằng cách thanh toán đúng hạn và quản lý tài chính một cách có trách nhiệm.

Bị áp dụng các biện pháp pháp lý

Nếu bạn không thanh toán dư nợ ví trả sau Momo đúng hạn, ngân hàng TPBank có quyền áp dụng các biện pháp pháp lý để đòi nợ. Các biện pháp được ngân hàng áp dụng như việc gửi thông báo đòi nợ, chuyển công nợ cho các công ty thu thập nợ, hoặc thậm chí khởi kiện bạn để đòi lại số tiền nợ. Quá trình đòi nợ pháp lý có thể gây ra rất nhiều phiền toái và có thể ảnh hưởng đến lịch sử tín dụng của bạn.

Vì vậy, để tránh bị áp dụng các biện pháp pháp lý và duy trì một lịch sử tín dụng tích cực, bạn nên luôn thanh toán dư nợ ví trả sau Momo đúng hạn hoặc trước hạn được quy định.

Có thể bị khởi kiện

Thêm một rủi ro khi bùng ví trả sau Momo là bạn có thể bị khởi kiện. Nếu bạn không thanh toán dư nợ ví trả sau Momo và việc đòi nợ bằng các biện pháp thông thường không được hoàn tất, ngân hàng TPBank có thể quyết định khởi kiện bạn để đòi lại số tiền nợ. Tuy nhiên, quyết định về việc khởi kiện và quá trình tố tụng phụ thuộc vào quy định pháp luật và quyền của ngân hàng.

Trả chậm ví trả sau Momo có bị nợ xấu không?

Trả chậm ví trả sau Momo dẫn đến việc bạn bị liệt kê vào danh sách nợ xấu. Ví trả sau Momo là sản phẩm tài chính được quản lý bởi ngân hàng TPBank, và theo quy định của ngân hàng, nếu bạn không thanh toán đúng hạn hoặc trả chậm dư nợ, thông tin của bạn sẽ bị cập nhật lên hệ thống CIC (Tổ chức thông tin tín dụng Việt Nam) và danh sách nợ xấu của các ngân hàng.

Việc bị liệt kê vào danh sách nợ xấu có thể ảnh hưởng đến lịch sử tín dụng của bạn và làm cho việc đăng ký vay tiền hoặc thực hiện các giao dịch tài chính khác trở nên khó khăn hơn trong tương lai. Do đó, để duy trì một lịch sử tín dụng tích cực, bạn nên luôn thanh toán đúng hạn và quản lý tài chính một cách có trách nhiệm.

>>Xem thêm: Có nên dùng ví trả sau Momo không? Dùng an toàn không?

Không đủ khả năng thanh toán ví trả sau Momo phải làm sao?

Trong trường hợp không đủ khả năng thanh toán dư nợ ví trả sau Momo, bạn có thể áp dụng các cách dưới đây:

Thanh toán dư nợ tối thiểu

Để giảm bớt áp lực tài chính cho khách hàng cũng như hạn chế tình trạng thanh toán dư nợ ví trả sau Momo trễ hạn, hiện nay Momo đã cung cấp thêm tính năng Thanh toán dư nợ tối thiểu. Đây là tính năng cho phép người dùng có thể thực hiện thanh toán một phần dư nợ hiện tại và chuyển số dư nợ còn lại sang kỳ kế tiếp.

Theo quy định, mỗi khách hàng được thanh toán dư nợ tối thiểu ví trả sau Momo tối đa là 5 lần. Cụ thể như sau:

- Lần 1 (Không thực hiện thanh toán tối thiểu tháng trước): Khách hàng cần thanh toán ít nhất 15% trên dư nợ gốc trả sau tại lần thực hiện.

- Lần 2 (Thực hiện thanh toán tối thiểu liên tiếp): Nếu bạn đã thực hiện thanh toán tối thiểu vào lần trước, tỷ lệ thanh toán tối thiểu tăng lên 20% trên dư nợ gốc trả sau tại lần thực hiện liên tiếp.

- Lần 3 (Thực hiện thanh toán tối thiểu liên tiếp): Đối với lần thứ ba liên tiếp, tỷ lệ thanh toán tối thiểu là 30% trên dư nợ gốc trả sau tại lần thực hiện liên tiếp.

- Lần 4 (Thực hiện thanh toán tối thiểu liên tiếp): Lần thứ tư liên tiếp yêu cầu thanh toán ít nhất 40% trên dư nợ gốc trả sau tại lần thực hiện.

- Lần 5 (Thực hiện thanh toán tối thiểu liên tiếp): Cuối cùng, lần thứ năm liên tiếp yêu cầu bạn thanh toán tối thiểu 50% trên dư nợ gốc trả sau tại lần thực hiện.

Số tiền thanh toán tối thiểu = Tỷ lệ thanh toán tối thiểu * Số dư nợ đủ điều kiện

Khi thực hiện thanh toán dư nợ tối thiểu ví trả sau Momo, bạn sẽ chịu phí thanh toán tối thiểu là 6% tính trên số dư nợ còn lại sau khi đã trừ đi số tiền tối thiểu. Mặc dù hình thức thanh toán này giúp giảm bớt áp lực nợ nần nhưng sẽ bị tính thêm phí nên bạn cần cân nhắc.

Cách thanh toán dư nợ tối thiểu ví trả sau Momo:

+ Bước 1: Trên giao diện chính của Momo, nhấn vào “Ví trả sau”

+ Bước 2: Trên giao diện “Danh sách hóa đơn”, chọn “Thanh toán dư nợ”

+ Bước 3: Trên giao diện “Thanh toán hóa đơn”, chọn “Thanh toán tối thiểu

+ Bước 4: Kiểm tra chi tiết giao dịch thanh toán hiển thị trên màn hình, sau đó nhấn “Tiếp tục”

+ Bước 5: Màn hình hiển thị thông báo, nhấn “Đã hiểu”, sau đó nhập mật khẩu ví Momo để xác nhận thanh toán

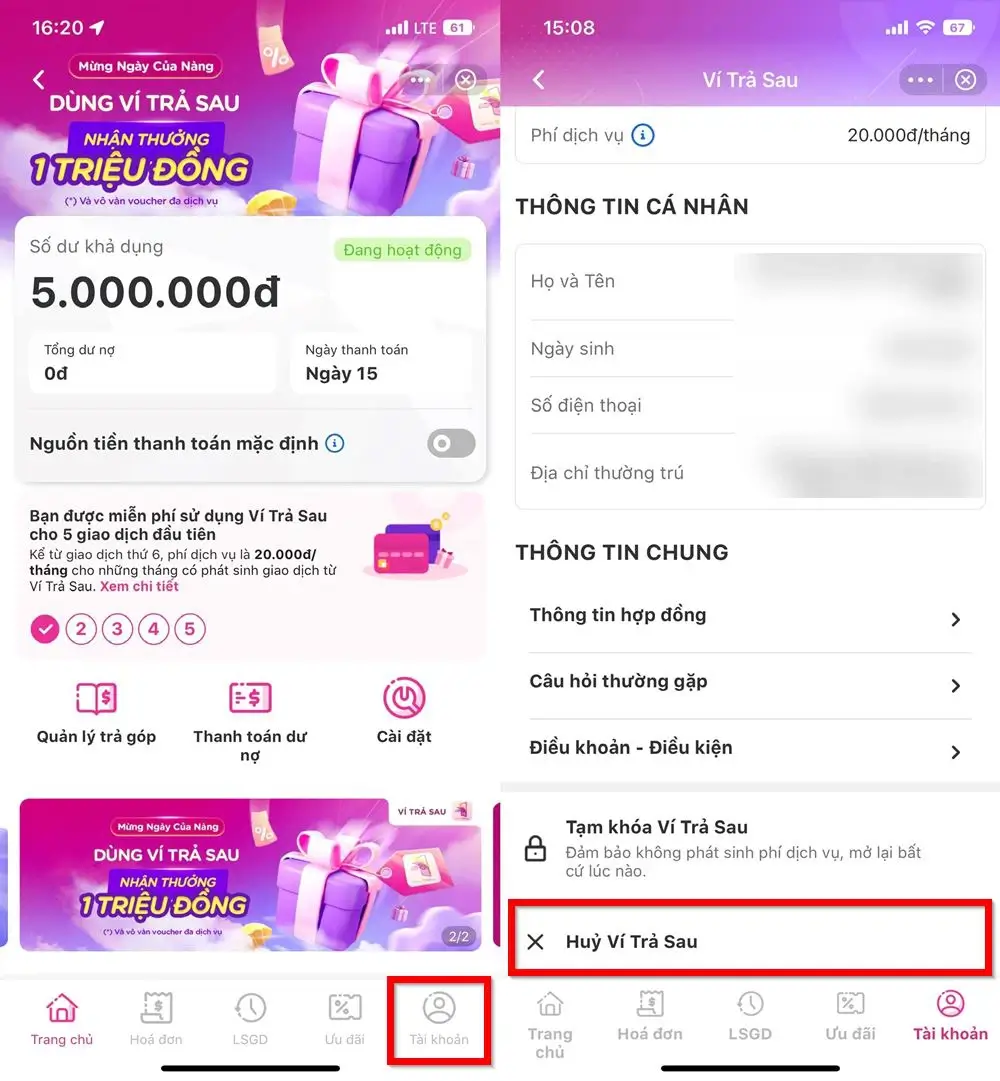

Hủy ví trả sau Momo

Nếu sau nhiều lần trả chậm ví trả sau Momo và cảm thấy không đủ khả năng thanh toán tiếp nữa thì tốt nhất bạn nên hủy ví trả sau Momo. Tuy nhiên, để hủy ví trả sau Momo thì bạn phải thanh toán hết số dư nợ còn lại, sau đó mới hủy được.

Cách hủy ví trả sau Momo như sau:

+ Bước 1: Mở ứng dụng Momo, đăng nhập vào tài khoản của bạn.

+ Bước 2: Sau đó, chọn mục “Ví trả sau” và nhập mật khẩu hoặc sử dụng tính năng Face ID để xác thực.

+ Bước 3: Tiếp theo, trong giao diện của mục “Tài khoản,” hãy tìm và chọn “Hủy ví trả sau.”

+ Bước 4: Bạn sẽ được yêu cầu chọn lý do hủy tài khoản. Hãy chọn lý do phù hợp và sau đó nhấn “Hủy tài khoản.”

+ Bước 5: Đợi thông báo xác nhận từ Momo về việc hủy tài khoản của bạn.

Trên đây là các thông tin liên quan trả lời cho câu hỏi không thanh toán ví trả sau Momo có sao không. Hi vọng với những thông tin mà Ngân Hàng AZ vừa chia sẻ, mọi người sẽ nắm rõ những rủi ro khi bùng ví trả sau Momo cũng như biết cách xử lý trong trường hợp không đủ khả năng thanh toán.