Open Banking API là một chuỗi các giao diện lập trình ứng dụng (API) được cung cấp bởi các ngân hàng và tổ chức tài chính khác, cho phép các bên thứ ba truy cập vào dữ liệu tài chính của khách hàng thông qua các kết nối an toàn và được quản lý. Để tìm hiểu rõ hơn về Open Banking API, mọi người hãy cùng theo dõi những chia sẻ dưới đây của Ngân Hàng AZ.

Open Banking API ngân hàng là gì?

Open Banking API là một chuỗi các giao thức và tiêu chuẩn được thiết kế để cho phép các bên thứ ba (như các ứng dụng tài chính và dịch vụ) truy cập thông tin về tài khoản và thanh toán của khách hàng từ các ngân hàng.

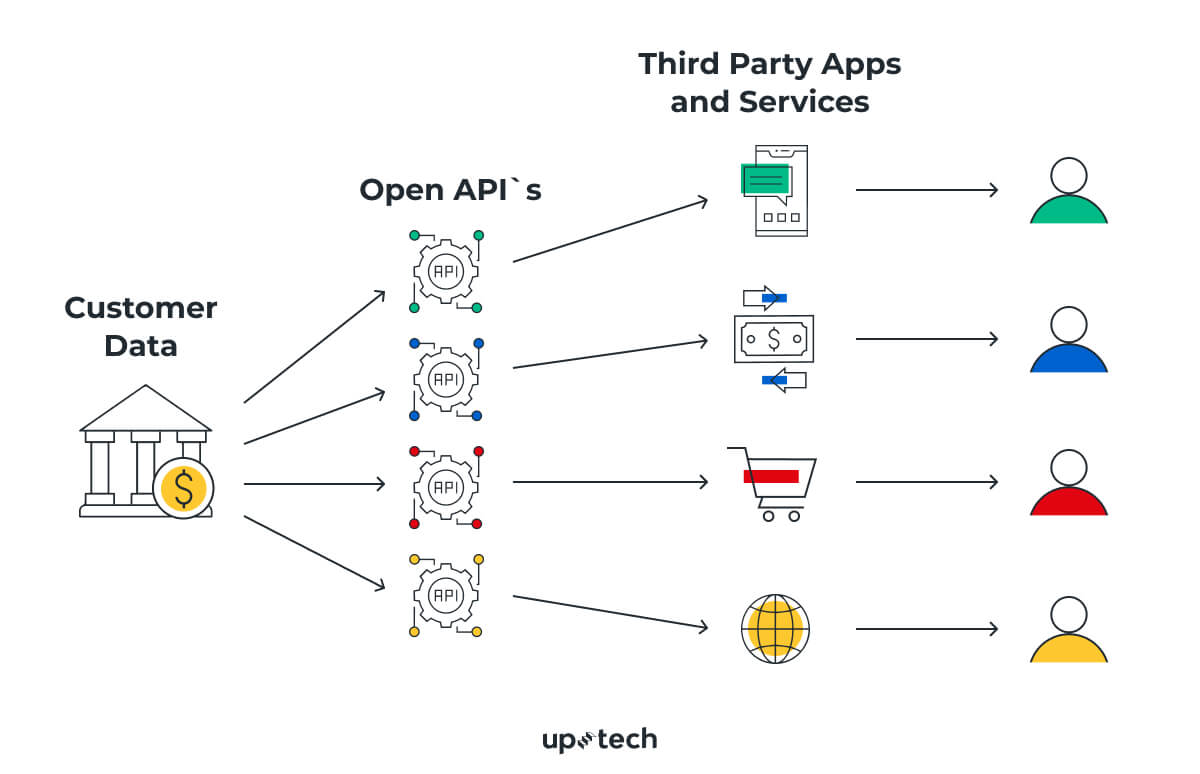

Trong một hệ thống Open Banking, các ngân hàng cung cấp các API (Application Programming Interface – Giao diện Lập trình ứng dụng) được thiết kế để cho phép các bên thứ ba truy cập thông tin tài khoản và giao dịch của khách hàng thông qua một phương tiện an toàn và đáng tin cậy. Các ứng dụng và dịch vụ có thể sử dụng các API này để cung cấp cho người dùng của họ các dịch vụ như kiểm tra tài khoản, chuyển khoản và thanh toán hóa đơn.

Open Banking API cho phép các ngân hàng mở rộng các dịch vụ của mình đến một số lượng lớn khách hàng tiềm năng và cũng tạo ra cơ hội cho các công ty mới tiếp cận thị trường tài chính. Nó cũng cải thiện khả năng truy cập tài chính cho khách hàng và cải thiện tính minh bạch trong ngành.

Ngân hàng mở là gì?

Ngân hàng mở, hay còn gọi là ngân hàng kết nối (open bank), là một loại ngân hàng hoạt động trong môi trường kinh tế số, có khả năng tương tác với các hệ thống tài chính khác và cung cấp các dịch vụ tài chính bổ sung thông qua các đối tác khác nhau, bao gồm cả các fintech và các bên thứ ba khác.

Ngân hàng mở được xây dựng dựa trên cơ sở hạ tầng công nghệ độc lập và tối ưu hóa để kết nối các hệ thống tài chính khác nhau, cho phép khách hàng sử dụng các dịch vụ tài chính của các đối tác khác nhau thông qua một nền tảng chung.

Điều này mang lại nhiều lợi ích cho khách hàng, bao gồm:

- Các dịch vụ tài chính đa dạng và phong phú hơn từ các đối tác khác nhau.

- Sự thuận tiện và tiết kiệm thời gian khi sử dụng các dịch vụ tài chính.

- Sự đổi mới và tính cạnh tranh cao hơn trong ngành tài chính.

Tuy nhiên, việc xây dựng và vận hành một ngân hàng mở cũng đặt ra nhiều thách thức, bao gồm:

- Quản lý rủi ro và bảo vệ thông tin cá nhân của khách hàng.

- Đảm bảo tính tương thích và tính bảo mật của các hệ thống tài chính khác nhau.

- Đáp ứng các quy định và luật pháp liên quan đến tài chính và bảo vệ thông tin cá nhân.

Mối liên hệ giữa Open Banking API và ngân hàng mở

Open Banking API và ngân hàng mở có mối liên hệ chặt chẽ với nhau. Ngân hàng mở là một phương pháp cho phép các ngân hàng chia sẻ thông tin và dữ liệu với các bên thứ ba để tạo ra các sản phẩm và dịch vụ mới. Trong khi đó, Open Banking API là một công nghệ cho phép việc chia sẻ thông tin và dữ liệu giữa các ngân hàng và các bên thứ ba. Do đó, Open Banking API là một cách để thực hiện ngân hàng mở.

Open Banking API cho phép các ngân hàng mở rộng phạm vi hoạt động của họ bằng cách tạo ra các kết nối đến các bên thứ ba. Điều này có thể mang lại nhiều lợi ích cho các ngân hàng, bao gồm cải thiện trải nghiệm khách hàng, tăng doanh số và phát triển sản phẩm mới.

Ngoài ra, Open Banking API cũng có thể hỗ trợ sự phát triển của các dịch vụ tài chính mới, bao gồm các ứng dụng di động và các công ty fintech, giúp tăng tính cạnh tranh và cải thiện tính đổi mới của ngành tài chính.

Vai trò của Open Banking API trong ngân hàng

Open Banking API là một công nghệ có tầm quan trọng đối với ngành ngân hàng vì nó cung cấp cho ngân hàng khả năng kết nối với các bên thứ ba khác như fintech, start-up và các đối tác khác để cung cấp các dịch vụ tài chính mới và nâng cao trải nghiệm của khách hàng. Sau đây là các tầm quan trọng của Open Banking API trong ngân hàng:

Tăng tính minh bạch và cạnh tranh

Open Banking API tăng tính minh bạch và cạnh tranh cho ngân hàng vì nó cho phép các bên thứ ba truy cập vào thông tin tài chính của khách hàng. Điều này tạo ra sự cạnh tranh khác nhau giữa các nhà cung cấp dịch vụ tài chính, cũng như tạo ra sự minh bạch và đổi mới trong ngành tài chính.

Trước khi có Open Banking API, thông tin tài chính của khách hàng được giữ bí mật và chỉ có ngân hàng mới có quyền truy cập vào các thông tin này. Điều này tạo ra sự khó khăn trong việc cung cấp các dịch vụ tài chính mới và đổi mới cho khách hàng. Tuy nhiên, với Open Banking API, các nhà cung cấp dịch vụ tài chính khác có thể truy cập và sử dụng các thông tin này để tạo ra các sản phẩm tài chính mới và đổi mới hơn, nhằm cung cấp cho khách hàng nhiều lựa chọn hơn.

Bên cạnh đó, Open Banking API cũng tăng tính minh bạch cho ngành ngân hàng. Khách hàng có thể dễ dàng chia sẻ dữ liệu của mình giữa các nhà cung cấp dịch vụ tài chính khác nhau và giám sát việc sử dụng các thông tin này. Điều này giúp khách hàng cảm thấy an toàn và tin tưởng hơn về việc sử dụng các dịch vụ tài chính từ các nhà cung cấp khác nhau.

Nâng cao trải nghiệm của khách hàng

Open Banking API có thể nâng cao trải nghiệm của khách hàng bằng cách tạo ra nhiều sản phẩm và dịch vụ tài chính mới, đồng thời giúp khách hàng tiết kiệm thời gian và công sức trong việc quản lý tài chính cá nhân.

Thông qua Open Banking API, khách hàng có thể chia sẻ thông tin tài chính của mình với các nhà cung cấp dịch vụ tài chính khác, giúp các nhà cung cấp này cung cấp các sản phẩm và dịch vụ tài chính tốt hơn và đáp ứng nhu cầu của khách hàng một cách tốt nhất. Ví dụ như khách hàng có thể chia sẻ thông tin về tài khoản thanh toán hoặc khoản vay với các nhà cung cấp dịch vụ tài chính khác như các ứng dụng quản lý tài chính cá nhân, nền tảng cho vay hoặc các công ty bảo hiểm.

Ngoài ra, Open Banking API cũng giúp khách hàng tiết kiệm thời gian và công sức trong việc quản lý tài chính cá nhân. Thay vì phải đăng nhập vào từng tài khoản của từng ngân hàng để kiểm tra tài khoản và giao dịch, khách hàng có thể sử dụng một ứng dụng duy nhất để quản lý tất cả các tài khoản của mình. Điều này giúp khách hàng dễ dàng hơn trong việc theo dõi tình hình tài chính của mình và đưa ra quyết định tài chính hợp lý hơn.

bên cạnh đó, Open Banking API còn giúp khách hàng tiết kiệm chi phí trong việc chuyển khoản và thanh toán. Ví dụ, khi sử dụng các ứng dụng thanh toán di động được tích hợp với Open Banking API, khách hàng có thể chuyển khoản và thanh toán với chi phí thấp hơn so với phương thức truyền thống.

Mang đến cơ hội phát triển sản phẩm tài chính mới

Open Banking API cho phép các nhà cung cấp dịch vụ tài chính khác nhau truy cập vào các dữ liệu tài chính của khách hàng, bao gồm thông tin về tài khoản thanh toán, tài khoản tiết kiệm, khoản vay, giao dịch và lịch sử tín dụng. Những dữ liệu này sẽ giúp các nhà cung cấp dịch vụ tài chính hiểu rõ hơn về tình hình tài chính của khách hàng, từ đó phát triển các sản phẩm và dịch vụ tài chính mới đáp ứng nhu cầu của khách hàng một cách tốt nhất.

Ví dụ, một nhà cung cấp dịch vụ tài chính có thể sử dụng thông tin về tình hình tài chính của khách hàng để phát triển các sản phẩm vay mới dựa trên khả năng trả nợ của khách hàng, giúp tăng khả năng được duyệt vay và giảm rủi ro cho nhà cung cấp dịch vụ tài chính. Hoặc, một ứng dụng quản lý tài chính cá nhân có thể sử dụng thông tin tài chính của khách hàng để đưa ra gợi ý đầu tư thông minh hoặc lập kế hoạch tài chính dựa trên mục tiêu của khách hàng.

Ngoài ra, Open Banking API cũng cung cấp cho các nhà cung cấp dịch vụ tài chính khác nhau cơ hội hợp tác và tích hợp các sản phẩm và dịch vụ tài chính khác nhau để cung cấp cho khách hàng các giải pháp tài chính toàn diện hơn. Ví dụ, một ứng dụng quản lý tài chính cá nhân có thể tích hợp với một ứng dụng cho vay để giúp khách hàng tìm kiếm các khoản vay phù hợp với tình hình tài chính của mình.

Tăng tính tiện lợi

Open Banking API tăng tính tiện lợi cho khách hàng bởi vì nó cho phép khách hàng quản lý tài khoản và thông tin tài chính của mình thông qua một ứng dụng hoặc trang web duy nhất. Điều này giúp khách hàng tiết kiệm thời gian và công sức khi phải đăng nhập và quản lý thông tin tài chính của mình trên nhiều nền tảng khác nhau.

Ngoài ra, Open Banking API cũng cung cấp cho khách hàng nhiều lựa chọn khi sử dụng dịch vụ tài chính. Khách hàng có thể chọn sử dụng các sản phẩm và dịch vụ tài chính từ nhiều nhà cung cấp khác nhau, thay vì phải dựa hoàn toàn vào một ngân hàng hay nhà cung cấp dịch vụ tài chính duy nhất. Điều này giúp tạo ra sự cạnh tranh giữa các nhà cung cấp dịch vụ tài chính và đưa đến các sản phẩm và dịch vụ tốt hơn, giá cả hợp lý hơn cho khách hàng.

Thêm vào đó, Open Banking API cũng giúp khách hàng tiết kiệm chi phí và phí dịch vụ. Ví dụ, nếu một khách hàng muốn chuyển tiền từ tài khoản của mình tại một ngân hàng đến tài khoản của một người khác tại một ngân hàng khác, thay vì phải sử dụng dịch vụ chuyển khoản của ngân hàng, khách hàng có thể sử dụng một ứng dụng bên thứ ba để chuyển khoản với chi phí thấp hơn hoặc thậm chí miễn phí.

Cơ chế hoạt động của Open Banking API

Cơ chế hoạt động của Open Banking API bao gồm các bước sau:

- Các ngân hàng cung cấp các API để cho phép các bên thứ ba truy cập thông tin tài khoản và giao dịch của khách hàng.

- Các ứng dụng và dịch vụ yêu cầu truy cập thông tin của người dùng thông qua các API.

- Khách hàng cung cấp sự cho phép truy cập thông tin của họ thông qua các ứng dụng và dịch vụ.

- Các API sử dụng các phương thức bảo mật để đảm bảo an toàn cho thông tin và dữ liệu của khách hàng.

- Các bên thứ ba sử dụng thông tin và dữ liệu này để cung cấp các dịch vụ và sản phẩm mới cho khách hàng.

Các API cung cấp thông tin về các giao dịch và tài khoản của khách hàng thông qua các giao thức như REST (Representational State Transfer) và OAuth (Open Authorization). REST là một kiểu kiến trúc dựa trên HTTP, cho phép các ứng dụng truy cập và quản lý tài nguyên trên mạng. OAuth là một giao thức xác thực phổ biến, cho phép người dùng cung cấp quyền truy cập cho các ứng dụng và dịch vụ mà không cần cung cấp thông tin đăng nhập của họ.

Các bên thứ ba sử dụng các dữ liệu được cung cấp bởi các API để cung cấp các sản phẩm và dịch vụ mới, bao gồm các ứng dụng tài chính, các công ty fintech và các nhà phát triển ứng dụng. Các sản phẩm và dịch vụ này có thể bao gồm các tính năng như thanh toán, chuyển khoản, kiểm tra tài khoản và quản lý ngân hàng trực tuyến.

Tóm lại, cơ chế hoạt động của Open Banking API bao gồm việc cung cấp thông tin tài khoản và giao dịch của khách hàng cho các bên thứ ba thông qua các API, đồng thời đảm bảo tính an toàn và bảo mật cho thông tin và dữ liệu của khách hàng.

Quá trình xác thực khi sử dụng Open Banking API

Quá trình xác thực khi sử dụng Open Banking API là một yếu tố rất quan trọng để đảm bảo an toàn và bảo mật cho thông tin và dữ liệu của khách hàng. Quá trình xác thực thường bao gồm các bước sau:

- Xác thực người dùng: Đây là quá trình xác định xem người dùng có quyền truy cập thông tin và dữ liệu của mình hay không. Người dùng thường sẽ được yêu cầu cung cấp thông tin đăng nhập của mình (ví dụ như tên đăng nhập và mật khẩu) hoặc sử dụng các phương thức xác thực khác như SMS OTP (một mã xác thực được gửi đến số điện thoại của người dùng) để xác minh danh tính của họ.

- Xác thực ứng dụng: Sau khi xác thực người dùng, ứng dụng hoặc dịch vụ được yêu cầu cung cấp thông tin xác thực của chính nó để đảm bảo rằng nó có quyền truy cập thông tin và dữ liệu của người dùng. Các thông tin xác thực này có thể bao gồm các mã xác thực, chứng chỉ số hoặc các thông tin xác thực khác.

- Xác thực API: Cuối cùng, các API của ngân hàng được yêu cầu cung cấp các thông tin xác thực của chính nó để đảm bảo rằng nó có quyền truy cập thông tin và dữ liệu của người dùng. Các thông tin xác thực này có thể bao gồm các mã xác thực, chứng chỉ số hoặc các thông tin xác thực khác.

Tùy vào cách thức triển khai của từng ngân hàng và các quy định của địa phương, quá trình xác thực có thể được thực hiện bằng các phương thức khác nhau. Tuy nhiên, quá trình xác thực luôn được thực hiện để đảm bảo tính an toàn và bảo mật cho thông tin và dữ liệu của khách hàng khi sử dụng Open Banking API.

Quá trình phân quyền khi sử dụng Open Banking API

Quá trình phân quyền khi sử dụng Open Banking API là quá trình giúp đảm bảo an toàn thông tin và quyền riêng tư của khách hàng khi sử dụng các dịch vụ tài chính được cung cấp thông qua Open Banking API. Điều này đặc biệt quan trọng trong bối cảnh tăng cường bảo vệ thông tin và quyền riêng tư của khách hàng trên toàn cầu.

Quá trình phân quyền bao gồm các bước sau:

- Xác định các quyền truy cập: Quyền truy cập của từng đối tượng sử dụng Open Banking API cần được xác định và phân bổ. Các quyền này có thể bao gồm quyền đọc, ghi, sửa đổi và xóa dữ liệu.

- Xác thực người dùng: Người dùng cần được xác thực để đảm bảo rằng họ có quyền truy cập vào các dịch vụ và thông tin tài chính được cung cấp thông qua Open Banking API. Điều này thường được thực hiện thông qua việc đăng nhập bằng tài khoản của người dùng hoặc các phương pháp xác thực khác như SMS OTP, mã xác minh hai bước hoặc dấu vân tay.

- Giám sát hoạt động: Hoạt động của người dùng khi sử dụng Open Banking API cần được giám sát để phát hiện và ngăn chặn các hành vi không đúng quy định hoặc bất thường. Các hoạt động này có thể bao gồm truy cập dữ liệu, thực hiện các giao dịch và thay đổi thông tin tài khoản.

- Quản lý phiên làm việc: Các phiên làm việc của người dùng khi sử dụng Open Banking API cần được quản lý để đảm bảo an toàn và ngăn chặn các tấn công đánh cắp phiên hoặc tấn công Man-in-the-Middle. Các phiên làm việc này có thể được quản lý thông qua việc sử dụng các token xác thực hoặc mã thông báo.

- Quản lý quyền riêng tư: Quyền riêng tư của khách hàng cần được bảo vệ thông qua việc quản lý và giám sát việc sử dụng dữ liệu của khách hàng. Các nhà cung cấp dịch vụ tài chính phải đảm bảo rằng thông tin tài chính của khách hàng chỉ được sử dụng cho mục đích được phép và không được chia sẻ với bên thứ ba

Quá trình bảo mật dữ liệu khi sử dụng Open Banking API

Bảo mật dữ liệu là một trong những yếu tố quan trọng nhất khi sử dụng Open Banking API. Quá trình bảo mật dữ liệu khi sử dụng Open Banking API thường được thực hiện theo các bước sau:

- Mã hóa dữ liệu: Dữ liệu được mã hóa trước khi được gửi qua mạng. Mã hóa này có thể được thực hiện bằng các thuật toán mã hóa mạnh như AES (Advanced Encryption Standard).

- Xác thực người dùng và ứng dụng: Những người dùng và ứng dụng sử dụng Open Banking API phải được xác thực bằng các phương thức an toàn như mã xác thực hai bước (2FA) hoặc chứng chỉ số SSL (Secure Sockets Layer).

- Quản lý truy cập: Quản lý truy cập đảm bảo rằng chỉ những người dùng và ứng dụng được cấp quyền mới có thể truy cập vào các dữ liệu liên quan đến ngân hàng.

- Giám sát hoạt động: Hoạt động của Open Banking API được giám sát để phát hiện các hành vi bất thường hoặc tấn công mạng.

- Bảo vệ chống lại các cuộc tấn công: Hệ thống bảo mật của Open Banking API phải có khả năng chống lại các cuộc tấn công mạng như tấn công DDoS (Distributed Denial of Service), tấn công SQL injection hoặc tấn công XSS (Cross-Site Scripting).

- Đảm bảo tính toàn vẹn và sẵn sàng của dữ liệu: Để đảm bảo tính toàn vẹn và sẵn sàng của dữ liệu, dữ liệu phải được sao lưu và phục hồi thường xuyên.

Tất cả các bước trên đều rất quan trọng để đảm bảo rằng dữ liệu của khách hàng được bảo vệ an toàn và bảo mật khi sử dụng Open Banking API. Việc thực hiện đầy đủ và chính xác các bước bảo mật là rất quan trọng để đảm bảo sự tin tưởng của khách hàng vào các sản phẩm và dịch vụ của ngân hàng.

Open Banking API của một số ngân hàng

Open Banking API ngân hàng Vietcombank

Vietcombank là một trong những ngân hàng lớn nhất tại Việt Nam và hiện tại, Vietcombank đã triển khai dịch vụ Open Banking API để cung cấp cho khách hàng truy cập vào thông tin tài chính của họ thông qua các ứng dụng của bên thứ ba. Cụ thể, Vietcombank cung cấp 3 loại API Open Banking như sau:

- Account Information Service (AIS): API cho phép các ứng dụng của bên thứ ba truy cập thông tin tài khoản của khách hàng, bao gồm số dư tài khoản, lịch sử giao dịch và thông tin khác.

- Payment Initiation Service (PIS): API cho phép khách hàng thực hiện các giao dịch thanh toán từ các ứng dụng của bên thứ ba mà không cần phải đăng nhập vào tài khoản ngân hàng của mình. Các giao dịch thanh toán bao gồm chuyển khoản nội bộ, chuyển khoản liên ngân hàng và thanh toán hóa đơn.

- Confirmation of Funds Service (COF): API cho phép các ứng dụng của bên thứ ba kiểm tra số dư tài khoản của khách hàng trước khi thực hiện các giao dịch thanh toán.

Nhờ có các dịch vụ Open Banking API này, khách hàng của Vietcombank có thể truy cập vào thông tin tài chính của mình và thực hiện các giao dịch thanh toán một cách dễ dàng và thuận tiện từ các ứng dụng của bên thứ ba.

Open Banking API ngân hàng BIDV

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) là một trong những ngân hàng lớn nhất tại Việt Nam, và hiện đang cung cấp dịch vụ Open Banking API cho khách hàng của mình.

Open Banking API của BIDV cho phép các khách hàng của ngân hàng truy cập vào các dịch vụ và sản phẩm tài chính của BIDV thông qua các ứng dụng của bên thứ ba. Khách hàng có thể sử dụng Open Banking API để truy cập các thông tin tài chính của mình, như số dư tài khoản, lịch sử giao dịch, danh sách tài khoản và các thông tin khác liên quan đến tài chính.

Để sử dụng dịch vụ Open Banking API của BIDV, khách hàng cần đăng ký và được xác thực bởi ngân hàng. Sau khi xác thực thành công, khách hàng có thể sử dụng API để truy cập các dịch vụ tài chính của BIDV thông qua các ứng dụng của bên thứ ba.

Tuy nhiên, để đảm bảo an toàn và bảo mật cho khách hàng, BIDV có các quy định và hạn chế về việc sử dụng dịch vụ Open Banking API. Cụ thể, khách hàng chỉ được phép sử dụng dịch vụ này để truy cập vào thông tin của riêng mình và không được phép chia sẻ thông tin này với bất kỳ ai khác.

Ngoài ra, BIDV cũng thường xuyên cập nhật và nâng cấp các hệ thống bảo mật để đảm bảo tính an toàn và bảo mật cho dữ liệu của khách hàng sử dụng dịch vụ Open Banking API.

Open Banking API ngân hàng Vietinbank

VietinBank (Ngân hàng Thương mại Cổ phần Công Thương Việt Nam) đã triển khai dịch vụ Open Banking API để cung cấp cho khách hàng truy cập vào thông tin tài chính của họ thông qua các ứng dụng của bên thứ ba. Dịch vụ Open Banking API của VietinBank bao gồm các dịch vụ sau:

- Account Information Service (AIS): API cho phép các ứng dụng của bên thứ ba truy cập thông tin tài khoản của khách hàng, bao gồm số dư tài khoản, lịch sử giao dịch và thông tin khác.

- Payment Initiation Service (PIS): API cho phép khách hàng thực hiện các giao dịch thanh toán từ các ứng dụng của bên thứ ba mà không cần phải đăng nhập vào tài khoản ngân hàng của mình. Các giao dịch thanh toán bao gồm chuyển khoản nội bộ, chuyển khoản liên ngân hàng và thanh toán hóa đơn.

- Confirmation of Funds Service (COF): API cho phép các ứng dụng của bên thứ ba kiểm tra số dư tài khoản của khách hàng trước khi thực hiện các giao dịch thanh toán.

Ngoài ra, VietinBank cũng cung cấp một số dịch vụ khác như Mobile Banking API, giúp khách hàng có thể truy cập vào các dịch vụ của ngân hàng từ các thiết bị di động của mình.

Nên sử dụng Open Banking API trong ngân hàng không?

Việc sử dụng Open Banking API trong ngân hàng có thể đem lại nhiều lợi ích cho ngân hàng và khách hàng, tuy nhiên cũng tồn tại một số rủi ro. Vì vậy, việc quyết định sử dụng Open Banking API phụ thuộc vào nhiều yếu tố, bao gồm:

- Chiến lược kinh doanh: Ngân hàng cần đánh giá và xác định liệu việc sử dụng Open Banking API có phù hợp với chiến lược kinh doanh của họ hay không. Nếu như việc sử dụng Open Banking API giúp tăng tính cạnh tranh và cải thiện trải nghiệm khách hàng, thì đó có thể là một lựa chọn tốt.

- Sự an toàn và bảo mật: Ngân hàng cần đảm bảo rằng họ sử dụng các ứng dụng có độ bảo mật cao và tuân thủ các quy định về bảo vệ thông tin cá nhân. Điều này đảm bảo rằng thông tin khách hàng được bảo vệ an toàn.

- Khả năng tích hợp: Việc tích hợp Open Banking API với hệ thống hiện tại của ngân hàng có thể phức tạp và tốn nhiều chi phí. Ngân hàng cần đánh giá khả năng tích hợp và đảm bảo rằng việc tích hợp không gây ra sự cố hoặc ảnh hưởng đến hoạt động của họ.

- Năng lực phát triển: Ngân hàng cần đánh giá khả năng phát triển ứng dụng để sử dụng Open Banking API. Việc phát triển các ứng dụng mới và nâng cấp hệ thống yêu cầu nhiều kỹ năng và nguồn lực.

Tóm lại, việc sử dụng Open Banking API trong ngân hàng là một quyết định quan trọng và phải được đánh giá cẩn thận. Nếu như được sử dụng đúng cách và đảm bảo an toàn, Open Banking API có thể giúp tăng tính cạnh tranh và cải thiện trải nghiệm khách hàng.

Trên đây là tất cả các thông tin liên quan đến Open Banking API mà mọi người có thể tham khảo. Hi vọng với những thông tin mà Ngân Hàng AZ cung cấp, mọi người sẽ biết cách thức hoạt động và tầm quan trọng của Open Banking API đối với một ngân hàng.